5 בדצמבר 2017 לכבוד באסיפות אלה לא תתקיימנה הצבעות. ככל שיועלו במהלך הדיון באיזו מהאסיפות נושאים שנדרשת בגינם הצבעה, תתכנס אסיפת מחזיקים נוספת.

|

|

|

- Stanley Bryant

- 6 years ago

- Views:

Transcription

1 5 בדצמבר 2017 לכבוד מחזיקי אגרות החוב )סדרה א'( ו- )סדרה ב'( של פלאזה סנטרס אן.וי. ג.א.נ., הנדון: הודעה בדבר זימון אסיפות לצורך דיווח והתייעצות של מחזיקי אגרות החוב )סדרה א'( ו- )סדרה ב'( של פלאזה סנטרס אן.וי. הרמטיק נאמנות )1975( בע"מ, הנאמן לאגרות החוב )סדרה א'( של פלאזה סנטרס אן.וי. )להלן: "החברה"( ורזניק פז נבו נאמנויות בע"מ, הנאמן לאגרות החוב )סדרה ב'( של החברה )להלן: "הנאמנים" ו- "אגרות חוב", בהתאמה(, מתכבדות בזאת להודיע על זימונן של אסיפות דיווח והתייעצות של מחזיקי אגרות החוב )סדרה א'( ו- )סדרה ב'( של החברה )"מחזיקי אגרות החוב"(, וזאת לבקשת החברה, בנושאים העומדים על סדר היום כמפורט להלן, אשר תתקיימנה ביום ה' ה- 7 בדצמבר 2017, בשעה 12:00, בבית הרמטיק, רחוב הירקון 113 )קומה 6( תל אביב )"האסיפות"(. באסיפות אלה לא תתקיימנה הצבעות. ככל שיועלו במהלך הדיון באיזו מהאסיפות נושאים שנדרשת בגינם הצבעה, תתכנס אסיפת מחזיקים נוספת. האסיפות תינעלנה עם פיזור המשתתפים בהן, ולא תוכרזנה כאסיפות נמשכות. האסיפות זומנו לאותו מועד ולאותו מקום כאמור, מאחר והדיווח שיינתן זהה למחזיקי אגרות החוב משתי הסדרות. ככל שתעלה דרישה ממחזיק אגרות החוב לקיים דיון נפרד לאיזו מהסדרות, יתקיים דיון נפרד כאמור. 1. על סדר היום דיווח ועדכון על ידי נציגי החברה בנוגע למצבה הפיננסי של החברה ולפעולות שנעשו ממועד אסיפות הדיווח האחרונות אשר התקיימו בספטמבר מצורפים כ- נספחים 1-10 לזימון זה המסמכים שלהלן: בקשת החברה מיום )ללא נספחים(; תגובת אג"ח א' הראשונה בצירוף חוות דעת בייקר טילי; תגובת אג"ח ב' הראשונה בצירוף חוות דעת ;MNS תגובת אג"ח א' השנייה בצירוף חוות דעת בייקר טילי; תגובת אג"ח ב' השנייה בצירוף חוות דעת ;MNS תגובת החברה מיום ; פרוטוקול הדיון מיום ; בקשות אג"ח א' ותגובות החברה ואג"ח ב'. 1.2 דיון בנושאים נוספים ככל שיועלו על ידי מחזיקי אגרות החוב ו/או הנאמנים. 2. הזכאים להשתתף באסיפות )לכל סדרה בנפרד( זכאי להשתתף באסיפות: 2.1 מחזיק שלזכותו רשומות אצל חבר בורסה אגרות חוב מהסדרה הרלוונטית אשר נכללות בין אגרות החוב הרשומות במרשם מחזיקי אגרות החוב מאותה סדרה על שם החברה לרישומים הרלוונטית נכון למועד הקובע להשתתפות באסיפות. מחזיק כאמור ימציא לנאמן הרלוונטי אישור מחבר בורסה בדבר יתרת אגרות החוב מהסדרה הרלוונטית שבבעלותו או ייפוי כוח מהחברה לרישומים בגין מספר מסוים של אגרות חוב מאותה סדרה הרשומות על שמה במרשם

2 מחזיקי אגרות החוב של אותה סדרה, נכון למועד הקובע להשתתפות באסיפות. אישור או ייפוי כוח כאמור לעיל יומצא לנאמן הרלוונטי, עד למועד נעילת האסיפות; או מחזיק שלזכותו רשומות אגרות חוב מהסדרה הרלוונטית במרשם מחזיקי אגרות החוב מאותה סדרה המתנהל על ידי החברה נכון למועד הקובע להשתתפות באסיפות )להלן: "מחזיק רשום"(. מחזיק רשום כאמור יציג בפני הנאמן הרלוונטי תעודה מזהה עד למועד נעילת האסיפות; ככל שמדובר בתאגיד ולא באדם יצורף כתב מינוי מהמחזיק כמפורט בסעיף 3 להלן. 2.2 המועד הקובע לזכאות להשתתף באספות הינו יום כתב מינוי סדרה א' מחזיקי אגרות החוב זכאים להשתתף באמצעות באי כוח. כתב מינוי מהמחזיק )ולא מהחברה לרישומים( שהינו בעל החשבון אצל חבר הבורסה, הממנה שלוח יהיה בכתב וייחתם על ידי הממנה או על ידי בא כוחו שיש לו הסמכות לעשות כן בכתב כהלכה. אם הממנה הוא תאגיד, יעשה המינוי על ידי הרשאה בכתב חתומה בחותמת התאגיד בצירוף חתימת מורשי החתימה של התאגיד שיש לו הסמכות לעשות כן. כתב מינוי וייפוי כוח או תעודה אחרת על פיה נתן כתב המינוי או העתק מאושר של ייפוי כוח כזה, יוגש לנאמן עד מועד פתיחת האסיפה לגביה ניתן ייפוי הכוח. סדרה ב' מחזיקי אגרות החוב זכאים להשתתף באמצעות באי כוח. כתב מינוי מהמחזיק )ולא מהחברה לרישומים( שהינו בעל החשבון אצל חבר הבורסה, הממנה שלוח יהיה בכתב וייחתם על ידי הממנה או על ידי בא כוחו שיש לו הסמכות לעשות כן בכתב כהלכה. אם הממנה הוא תאגיד, ייעשה המינוי בכתב ויהא חתום בחותמת התאגיד, בצירוף חתימת מורשי החתימה של התאגיד. כתב מינוי וייפוי כוח או תעודה אחרת על פיה נתן כתב המינוי או העתק מאושר של ייפוי כוח כזה, יוגש לנאמן עד מועד פתיחת האסיפה לגביה ניתן ייפוי הכוח. המניין החוקי )לכל סדרה בנפרד( הואיל והאסיפות מכונסות לצורך התייעצות בלבד בהתאם להוראות סעיף 35 יב 26 לחוק ניירות ערך, תשכ"ח- 1968, המניין החוקי לפתיחת כל אחת מהאסיפות הוא כל מספר מחזיקים שהוא מהסדרה הרלוונטית, המחזיקים בכל כמות של אגרות חוב מאותה סדרה. עיון במסמכים ניתן לעיין בשטר הנאמנות לאגרות החוב )סדרה א'( במשרדי הנאמן לאגרות החוב )סדרה א'( בבית הרמטיק, ברח' הירקון 113 תל אביב 63573, בימים א'-ה' בין השעות 09:00-15:00, בתיאום מראש עם המנכ"לים המשותפים של הרמטיק נאמנות )1975( בע"מ דן אבנון, טלפון: ניתן לעיין בשטר הנאמנות לאגרות החוב )סדרה ב'( במשרדי הנאמן לאגרות החוב )סדרה ב'( "רזניק פז נבו נאמנויות בע"מ", ברחוב יד חרוצים 14 "בית שבח" תל אביב )קומה 1(, בימים א'-ה' בין השעות 09:00-15:00, בתיאום מראש בטלפון רזניק פז נבו נאמנויות בע"מ הדו"ח נחתם ע"י: יוסי רזניק, מנכ"ל משותף בכבוד רב, הרמטיק נאמנות )1975( בע"מ הדו"ח נחתם ע"י: מרב עופר אורן, דירקטור ומנכ"ל משותף

3 דן אבנון, דירקטור ומנכ"ל משותף

4 רשימת נספחים טען הביניים שהוגש על ידי החברה ביום החלטת ביהמ"ש מיום תגובת אג"ח א' מיום בצירוף חוות דעת "בייקר טילי" תגובת אג"ח ב' מיום בצירוף חוות דעת "MNS" תשובת אג"ח א' מיום בצירוף חוות דעת "בייקר טילי" תשובת אג"ח ב' מיום בצירוף חוות דעת "MNS" 5 6 תשובת החברה מיום פרוטוקול הדיון בביהמ"ש ביום בקשת אג"ח א' להפקדת הסכום שבמחלוקת בקופת ביהמ"ש ותגובות אג"ח ב' והחברה בקשת אג"ח א' לגילוי מסמכים וזימון עדים ותגובת החברה

5 נספח 1

6

7

8

9

10

11

12

13

14

15

16

17

18

19 נספח 2

20

21

22 נספח 3

23 המחלקה הכלכלית בבית המשפט המחוזי בתל אביב יפו ת.א קבוע לדיון ביום בפני כבוד השופט מגן אלטוביה בעניין: ובעניין: ובעניין: ובעניין: פלאזה סנטרס אן.וי ע"י ב"כ עוה"ד מיכאל גינסבורג ו/או מתן וינקלר ואח' ממשרד גרוס קלינהנדלר חודק, עורכי דין מרכז עזריאלי 1, הבניין העגול, תל אביב יפו טלפון: ; פקסימיליה: הרמטיק נאמנות )1975( בע"מ, בתוקף תפקידה כנאמן למחזיקי אגרות החוב )סדרה א'( של פלאזה סנטרס אן.וי ע"י ב"כ עוה"ד עדי פיגל ו/או דוד פרץ ו/או עידן דנינו ואח' ממשרד פרץ-פיגל, עורכי דין מדרך בן גוריון 2 )מגדל בסר - 1 קומה 18(, רמת גן טלפון: ; פקסימיליה: רזניק פז נבו נאמנויות בע"מ, בתוקף תפקידה כנאמן למחזיקי אגרות החוב )סדרה ב'( של פלאזה סנטרס אן.וי. ע"י ב"כ עוה"ד עמית פינס ואח' ממשרד פישר, בכר, חן, וול, אוריון ושות', עורכי דין מרחוב דניאל פריש 3, תל אביב יפו טלפון: ; פקסימיליה: הרשות לניירות ערך ע"י ב"כ עוה"ד ליאב וינבאום ו/או שלמה כהן ואח' מפרקליטות מחוז תל-אביב )אזרחי( ברחוב הנרייטה סולד 1, ת.ד , תל-אביב יפו טלפון: ; פקסימיליה: "החברה" "מחזיקי אג"ח א'" "נאמן אג"ח א'" "מחזיקי אג"ח ב'" "נאמן אג"ח ב'" "רשות ניירות ערך" הודעת פרטים מטעם הנאמן למחזיקי האג"ח )סדרה א'( של החברה בהתאם להחלטת ביהמ"ש הנכבד מיום , מוגשת בזאת הודעת פרטים מטעם הרמטיק נאמנות )1975( בע"מ )להלן: "נאמן אג"ח א'"(, בתוקף תפקידה )על-פי הדין ועל-פי שטר הנאמנות( כנאמן למחזיקי אגרות החוב )סדרה א'( )להלן: "מחזיקי אג"ח א'"( של פלאזה סנטרס אן.וי )להלן: "החברה"(, וזאת במסגרת "טען הביניים" שהוגש על ידי החברה ביום במסגרת ת.א )להלן: "טען הביניים"(. למען הנוחות, ההפניות לנספחים הנזכרים במסמך זה )מצורף כרך נספחים( מסומנים בסוגריים מרובעים )"]_["(. ההדגשות המופיעות בגוף מסמך זה אינן במקור, אלא אם נאמר אחר. הודעת פרטים זו מטעם נאמן אג"ח א' נתמכת בתצהיר, וכן בחוות דעת של רו"ח יצחק עידן ורו"ח עומר סרבינסקי )להלן: "חוות הדעת"(, המצורפים בזאת. מבלי לגרוע מאילו מטענות נאמן אג"ח א', כפי שיפורטו להלן, במקביל להודעת פרטים זו מטעם נאמן אג"ח א', הוגשו לביהמ"ש הנכבד שתי בקשות מטעם נאמן אג"ח א': )א( בקשה להורות על הפקדת מלוא הסכום שבמחלוקת, לשיטת החברה, בקופת ביהמ"ש )30,276,931 ש"ח(, וזאת עוד לפני מועד הדיון הראשון שנקבע ליום ; )ב( בקשה להורות על גילוי ועיון במסמכים ועל זימון של שני עדים לדיון ההוכחות שיתקיים, כפי שיקבע בהתאם להוראות ביהמ"ש הנכבד.

24 2 תוכן עניינים ע' 3 ע' 5 ע' 8 ע' 14 ע' 14 ע' 16 ע' 17 ע' 18 ע' 20 ע' 20 ע' 25 ע' 26 ע' 27 ע' 28 ע' 28 ע' 30 ע' 33 ע' 38 ע' 39 ע' 40 אקדמות מילין... פרק - 1 תמצית רקע רלבנטי )הסדר 2014(... פרק - 2 תמצית השתלשלות האירועים שהובילה להליך משפטי זה )ועובדות שהוסתרו ולא גולו(... פרק - 3 העדר מחלוקת לגבי קיום זכות להעמדת החוב לפירעון מיידי ולגבי מצבה החמור של החברה... - עילות להעמדת החוב לפירעון מיידי... - דוח הדירוג של חברת "מעלות" שפורסם על ידי החברה ביום הערת "עסק חי" והדוח הכספי לשנת 2016 שפורסם על ידי החברה ביום מצגת ספטמבר 2017, שפורסמה על ידי החברה ביום מסמך "תוצאות כספיות" שפורסם על ידי החברה ביום השוואה למצגת שעמדה ביסוד אישור הסדר החוב בשנת תשואות אגרות החוב... - לחברה ערך נכסי נקי )NAV( שלילי בהיקף של עשרות מיליוני ש"ח... - סיכום ביניים... פרק - 4 המחלוקת האמיתית בין הצדדים והעדר כל עילה למתן "הצו הגודר" שהתבקש... - המחלוקת האמיתית... - טען ביניים... - העדר עילה... פרק - 5 המשמעות הכספית... פרק - 6 התייחסות לטענות נוספות שנשזרו בטען הביניים... פרק - 7 סיכום...

25 3 אקדמות מילין בטרם נידרש בהרחבה לגוף הדברים שהעלתה החברה בהליך זה, אקדמות מילין קצרות על מספר סוגיות העולות מעיון בכתב הטענות שהוגש על ידי החברה בהליך זה )הדברים המופיעים בו, כמו גם הדברים שהוסתרו ולא גולו(: החברה בחרה "לשחק במגרש הנכון" )התחייבויות החברה כלפי נושיה, רובן ככולן, הינן למחזיקי האג"ח של החברה בישראל בלבד, ובהתאם לשטרי הנאמנות הדין החל באופן בלעדי הינו הדין הישראלי, וסמכות השיפוט מסורה באופן בלעדי לביהמ"ש הנכבד(, אך יחד עם זאת החליטה החברה "לשחק את המשחק הלא נכון", ובמקום להציג את המחלוקת האמיתית, ובכלל זה כי זו נוגעת בראש ובראשונה לחברה ולנושאי משרה בה, התיימרה החברה להציג את עצמה כצד ניטרלי וחסר כל אינטרס, 1 וזאת תוך הסתרה ואי גילוי של עובדות מהותיות ביותר, ובכלל זה - על מצבה החמור של החברה; על עמדת החברה בעצמה, שאינה חולקת על כך שקיים לכל הפחות חשש מהותי וממשי שלא תוכל לעמוד בהתחייבויותיה כלפי נושיה במלואן ובמועדן; על שהחברה בעצמה כבר החליטה לעצור תשלומים לנושים ולבצע תשלומים "פרו ראטה" עקב מצבה החמור; על המועד בו התגלעה לחברה "המחלוקת" )על העדר ציון עובדה בסיסית זו עמד גם ביהמ"ש הנכבד בהחלטתו מיום (; על היקף "המחלוקת"; על העובדה שאין מדובר כלל וכלל "במחלוקת" בין נושים שונים של החברה לבין עצמם, כפי שהציגה החברה בטען הביניים, אלא על "מחלוקת" שלחברה ולנושאי המשרה בה )כולל מנכ"ל החברה שתצהירו צורף בתמיכה לטען הביניים( קיים אינטרס מהותי וישיר בה; על העובדה שאינה במחלוקת, כי לאור מצבה החמור של החברה וההוראות הקבועות בשטר הנאמנות, קמו כבר למחזיקי אג"ח א' מספר עילות להעמדת מלוא חובות החברה כלפיהם לפירעון מיידי; ועוד. גילוי עובדות מהותיות ומלאות היה מתחייב בכל הליך משפטי, וקל וחומר אמורים הדברים עת החברה בחרה להגיש הליך של "טען ביניים", בו חובת הגילוי ותום הלב החלה על יוזם ההליך הינה מוגברת, ועת הליך זה - הוגש על ידי החברה על סף החגים, וכבקשה "דחופה", במסגרתה החברה "גילתה טפח והסתירה טפחיים"; וביהמ"ש הנכבד התבקש להכריע בה באופן מיידי )כולל מתן "צו גודר" לטובת החברה(, כאשר לשיטת החברה דיון "דחוף" התבקש רק "אם וככל שיידרש". 2 כפי שיוצג בהרחבה להלן, לרבות על יסוד דיווחים ומצגים שניתנו על ידי החברה בעצמה, אין ולא יכולה כל מחלוקת, כי - קיימות למחזיקי אג"ח א' עילות להעמדת מלוא החוב כלפיהם לפירעון מיידי; חלה הרעה מהותית וחמורה )בלשון המעטה( במצב החברה; קיימים ספקות מהותיים וממשיים שהחברה לא תוכל לפרוע את התחייבויותיה במלואן ובמועדן; והנהלת ודירקטוריון החברה בעצמם גיבשו עמדה והחליטו, עוד לפני המועד בו הוגש טען הביניים, שהחברה לא תיקח על עצמה את "החשיפה", ולא תבצע עוד תשלומים למחזיקי אגרות החוב שלה שאינם באופן שוויוני )"פרו ראטה" לכלל התחייבויות החברה כלפיהם(. להמחשת הדברים די לעיין בדוח של חברת הדירוג שפורסם על ידי החברה במגנ"א ביום ]"11"[ באותו היום בו הגישה החברה את טען הביניים - שבפתחו צוין "להערכתו קיימת ודאות כמעט מלאה כי החברה לא תעמוד בלוח הסילוקין עד תומו לפי התנאים הנוכחיים", ובסיומו צוין "קיימת ודאות כמעט מלאה כי בעתיד יתרחש כשל פירעון". כפי שיוצג בהרחבה להלן, המחלוקת האמיתית בין הצדדים נוגעת לתשלומים שכבר בוצעו על ידי החברה לאחרונה )בחודשים מרץ ויולי 2017(, שהיו צריכים כבר להתבצע "פרו ראטה", כאשר הנזק שנגרם למחזיקי אג"ח א' בגין תשלומים אלו בלבד ובגין רכיב הקרן בלבד עומד על יותר מ- 26 מיליוני ש"ח )אותם קיבלו מחזיקי אגרות החוב האחרים של החברה, ובעיקר מחזיקי אג"ח ב'(. כפי שהוצג גם בחוות הדעת בהתחשב במצבה של החברה מתחייב לבצע איזון שיפצה את מחזיקי אג"ח א' בגין התשלום ששולם להם בחסר ראה לדוגמא סעיפים 38 23, ו- 41 בטען הביניים, וסעיפים 35 23, 2 ראה עמוד 2 לטען הביניים, פיסקה שלישית שם. ו- 38 בתצהיר מנכ"ל החברה שצורף בתמיכה לטען הביניים.

26 4 כפי שעוד יוצג בהרחבה להלן, נאמן אג"ח א' לא עותר לסילוק טען הביניים על הסף )כפי שניתן היה לעשות(, והוא מברך על עצם פניית החברה לבית המשפט בישראל לצורך בירור חילוקי הדעות בגין כלל הצדדים )לרבות בגין התשלומים ששולמו על ידי החברה כאמור בשנת 2017(. נאמן אג"ח א' יפרט להלן את הטעמים לכך שכל תשלום חוב של החברה לנושיה הפיננסיים חייב להיות מבוצע "פרו ראטה", בהתאם לחלקו היחסי של כל נושה פיננסי בכלל התחייבויות החברה לנושיה הפיננסיים, וכן מדוע עתירת החברה לקבלת "צו גודר" נעדרת עילה, ויש לדחותה. בשולי הדברים יש להבהיר את מעמד הצדדים הרלבנטיים להליך זה, וזאת לאור העובדה כי בטען הביניים שהוגש על ידי החברה צוינו מחזיקי האג"ח של החברה בתור "הטוענים", בעוד שהנאמנים למחזיקי האג"ח צורפו כמעין "צדדים נוספים"..6.7 על-פי סעיף 2 לחוק ניירות ערך, תשכ"ח )להלן: "חוק ניירות ערך"( מופקדת רשות ניירות ערך על שמירת ענייניו של ציבור המשקיעים. על-פי סעיף 35 ב לחוק ניירות ערך, לא ניתן להציע "תעודות התחייבות לציבור" )המכונות בשוק ההון "אגרות חוב"( אלא אם כן מינה המנפיק נאמן למחזיקים באותן תעודות ההתחייבות, עליו חלות, בין היתר, הוראות חוק הנאמנות, תשל"ט ופרק ה 1 בחוק ניירות ערך. על-פי סעיף 35 ט לחוק ניירות ערך, "הנאמן ייצג את המחזיקים בתעודות התחייבות בכל עניין הנובע מהתחייבויות המנפיק כלפיה". בהתאם לכך, "קבוצת מחזיקי האג"ח" אינם "אישיות משפטית" שניתן לצרף כצד להליך, ובכל דבר ועניין והליך הנוגע להתחייבויות החברה כלפי כלל מחזיקי האג"ח הגורם הרלבנטי הינו הנאמן למחזיקי האג"ח המייצג אותם על פי הדין ועל-פי שטרי הנאמנות.

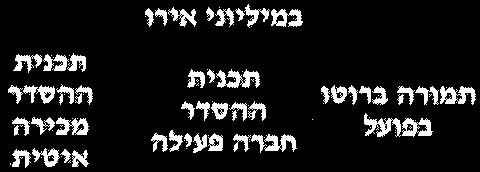

27 א 7 5 פרק - 1 תמצית רקע רלבנטי )הסדר 2014( בשנת 2014 החברה אכן גיבשה הסדר חוב עם נושיה הפיננסיים השונים )להלן: "הסדר 2014"(, ובמסגרת זו גם תוקנו שטרי הנאמנות של אגרות החוב שהונפקו על ידי החברה בישראל )עותק משטרי נאמנות אלו צורף כנספחים 1 ו- 2 לטען הביניים( )להלן: "שטרי הנאמנות"(. נכון למועד זה התחייבויות החברה כלפי נושיה, רובן ככולן, הינן למחזיקי אגרות החוב של החברה בישראל - מחזיקי אג"ח א'; ומחזיקי אגרות החוב )סדרה ב'( של החברה )להלן: "מחזיקי אג"ח ב'"(, שהנאמן מטעמם הינו רזניק פז נבו נאמנויות בע"מ )להלן: "נאמן אג"ח ב'"(. בנוסף, קיימת לחברה התחייבות )נמוכה יותר( גם כלפי מחזיקי אגרות החוב שהונפקו על ידה בפולין )להלן: "האג"ח הפולני"(. התיאור שניתן בטען הביניים לגבי הסדר 2014 הינו לקוני וחסר, ובהתאם יוצגו להלן מספר סוגיות רלבנטיות. במועד גיבוש הסדר 2014, סך יתרת התחייבויות החברה כלפי מחזיקי אגרות החוב שלה )אג"ח א', אג"ח ב' והאג"ח הפולני( היתה, כדלקמן : מחזיקי האג"ח: אג"ח א' אג"ח ב' אג"ח פולין סה"כ: סך החוב: כ מיליוני אירו כ מיליוני אירו כ- 15 מיליוני אירו כ מיליוני אירו שיעור באחוזים: כ- 31.3% כ- 61.4% כ- 7.4% 100% בהסדר 2014 ביקשה החברה לדחות רק חלק מבין התחייבויותיה כלפי מחזיקי אגרות החוב שלה - וזאת מתוך הנחה שהחברה תוכל לעמוד בכל תשלומיה לנושיה עד למועד הפירעון הסופי של כל ההתחייבויות כלפיהם )כולל מספר תשלומים אחרונים למחזיקי אג"ח א' שמועד פירעונם לא נדחה בהסדר 2014( - ונקבע שבמקרה בו יבוצע פדיון מוקדם עקב "אירוע מימוש" )כהגדרתו בשטרי הנאמנות( יחס חלוקת תמורות המימוש יהיה לפי היקף החוב אותו ביקשה החברה לדחות )ולא לפי יחס כלל החוב(, כדלקמן: כ % למחזיקי אג"ח א', כ % למחזיקי אג"ח ב', וכ- 8.33% למחזיקי האג"ח הפולני )להלן: "יחס החלוקה בהסדר 2014"( 4. במהלך התקופה שחלפה ממועד אישור הסדר 2014 ועד למועד זה ביצעה החברה מספר פדיונות מוקדמים עקב "אירועי מימוש" )כ- 95 מיליוני אירו שולמו בגין "קרן", ומרבית סכומים אלו שולמו מחודש מרץ 2017(, לפי יחס החלוקה בהסדר 2014, כאשר נכון למועד זה סך יתרת התחייבויות החברה כלפי מחזיקי אגרות החוב שלה )אג"ח א', אג"ח ב' והאג"ח הפולני( הינה, כדלקמן : מחזיקי האג"ח: אג"ח א' אג"ח ב' אג"ח פולין סה"כ: סך החוב: כ מיליוני אירו כ מיליוני אירו כ- 6.8 מיליוני אירו כ מיליוני אירו שיעור באחוזים: כ- 38.5% כ- 56.6% כ- 5% 100% 3 ראה: פרק 2.1 בחוות הדעת; סעיף 1.6 בשטרי הנאמנות של אג"ח א' ושל אג"ח ב'. 4 ראה: פרקים 1.1 ו- 2.1 בחוות הדעת; סעיפים 1.6 ו- 2 בשטרי הנאמנות של אג"ח א' ושל אג"ח ב'. 5 ראה: פרקים , ו- 3.5 בחוות הדעת.

28 6 כפי שניתן להיווכח מהשוואה פשוטה בין הטבלה שבסעיף 11 לעיל )מצבת החובות שהיתה במועד גיבוש הסדר 2014( לבין הטבלה שבסעיף 13 לעיל )מצבת החובות הנוכחית(, לצד הרעה חמורה ומהותית ביותר במצבה של החברה )כאמור בחוות הדעת, וכפי שיוצג להלן(, מצבם של אג"ח א' הורע באופן משמעותי, וכך : 6.14 התשלומים שבוצעו עד כה )הרוב בשנת 2017( לפי יחס החלוקה בהסדר 2014 הובילו לכך שחובות החברה כלפי אג"ח א' )מתוך כלל חובות החברה למחזיקי אגרות החוב( עלה משיעור של כ- 31.3% במועד הסדר 2014 לשיעור של כ- 38.5% כיום )במקביל, פחת כמובן שיעור חלקם של אג"ח ב' והאג"ח הפולני, אשר נפרעו ביתר על חשבון אג"ח א'(. הפער בין ביצוע תשלום לאג"ח א' על-פי יחס החלוקה בהסדר 2014 לבין ביצוע תשלומים לאג"ח א' על-פי יחס "פרו ראטה" נוכחי - הוא הנזק לאג"ח א' בגין כל תשלום שלא יבוצע "פרו ראטה" - עומד על יותר מ- 17% מסך כל תשלום שיבוצע על ידי החברה לכלל מחזיקי אגרות החוב שלה )כ- 18% בהתעלם מהאג"ח הפולני(, וזאת בגין רכיב הקרן בלבד במלים אחרות, התשלומים שבוצעו על-פי יחס החלוקה בהסדר 2014 שיפרו באופן משמעותי את מצבם של מחזיקי אג"ח ב' והאג"ח הפולני, על חשבון מצבם של מחזיקי אג"ח א', וכאמור בפרק 3.5 בחוות הדעת, וכפי שיוצג גם בפרק 5 להלן, המשמעות הכספית של הדברים הינה, כי:.15 בגין התשלומים שכבר בוצעו מחודש מרץ 2017 בלבד, אותם כבר היה על החברה לבצע "פרו ראטה" )לפי יחס כלל חובותיה למחזיקי אגרות החוב שלה(, אם התשלום היה מבוצע "פרו ראטה", ולא לפי יחס החלוקה בהסדר 2014, היו אג"ח א' נפרעים בגין רכיב הקרן בלבד בסכום נוסף בהיקף של כ- 6.5 מיליוני אירו! בגין התשלום הנוכחי שעתיד להיות מבוצע בסוף חודש אוקטובר 2017, תשלום שהחברה החליטה כי לא תבצע לפי יחס החלוקה בהסדר 2014, אלא "פרו ראטה", אם תשלום זה היה מבוצע על-פי יחס החלוקה בהסדר 2014 היה נוצר בגין תשלום זה בלבד פער של כ- 3.3 מיליוני אירו לרעת אג"ח א'! כאמור בחוות הדעת, וכפי שיוצג בהרחבה להלן - בהתחשב במצבה החמור של החברה, היה ועדיין קיים ספק מהותי וממשי )שלא לומר ודאי(, לכל המאוחר מחודש מרץ 2017, כי החברה לא תוכל לעמוד בהתחייבויותיה כלפי מחזיקי אגרות החוב, והחברה בעצמה כבר החליטה שהיא אינה מוכנה לקחת על עצמה את "החשיפה", וכי היא לא תבצע תשלומים נוספים על-פי יחס החלוקה בהסדר 2014 )כאמור בסעיף 15.2 לעיל הנזק למחזיקי אג"ח א' בגין התשלום הנוכחי בלבד היה עתיד לעמוד על יותר מ מיליוני ש"ח(. שתי נקודות מהותיות נוספות אותן יש לציין בקשר ליחס החלוקה בהסדר 2014 ולתשלומים שבוצעו עד כה )במיוחד מחודש מרץ 2017(, הינן : הנזק הנגרם למחזיקי אג"ח א' בגין כל תשלום שלא יבוצע "פרו ראטה" הינו גבוה יותר לאור העובדה כי החברה גם פורעת תשלומי הפרשי הצמדה וריבית שלא לפי יחס "פרו ראטה":.17.1 בהתאם להוראות שנקבעו בהסדר כאשר מבוצע פדיון מוקדם עקב "אירוע מימוש" )כהגדרתו בשטרי הנאמנות(, החברה פורעת תחילה למחזיקי אגרות החוב שלה תשלומי הפרשי ההצמדה וריבית שנצברו וטרם שולמו, וזאת בהתאם ליחס הריביות, שאינו יחס "פרו ראטה", ורק לאחר מכן פורעת החברה תשלומי קרן. 6 ראה: פרקים ו- 3.5 בחוות הדעת. 7 ראה: פרקים 2.1 ו בחוות הדעת; סעיף 7 א 7 בשטרי הנאמנות של אג"ח א' ושל אג"ח ב'.

29 7 כאמור בפרק 3.5 בחוות הדעת, החברה פרעה עד היום למחזיקי אגרות החוב שלה כ- 95 מיליוני אירו בגין רכיב הקרן )מתוכם כ- 51 מיליוני אירו מחודש מרץ 2017(, ובנוסף )כפי שגם מופיע במצגת החברה שפורסמה ביום ]"6"[(, ממועד הסדר 2014 פרעה החברה למחזיקי אגרות החוב שלה כ- 47 מיליוני אירו נוספים בגין ריבית. בהתאם, הנזק שנגרם כתוצאה מביצוע תשלומים על-פי יחס החלוקה בהסדר 2014 הינו גבוה יותר, שכן לצד ביצוע תשלומי קרן בשיעור שאינו "פרו ראטה" )לרעת אג"ח א'(, מבצעת החברה תשלומים ניכרים נוספים בגין הפרשי הצמדה וריבית ובשיעור שאינו "פרו ראטה", כפי שמתחייב לבצע בהתחשב במצבה של החברה. הנזק הנגרם למחזיקי אג"ח א' בגין כל תשלום שלא יבוצע "פרו ראטה" הינו גבוה יותר לאור העובדה כי התשלומים המבוצעים פורעים את תשלומי הקרן הקרובים:.17.2 בהתאם להוראות שנקבעו בהסדר 2014, לאחר פירעון הפרשי הצמדה וריבית צבורים )כאמור בסעיף 17.1 לעיל(, התשלומים המבוצעים על ידי החברה בפדיון מוקדם בגין "אירוע מימוש" נזקפים לפירעון התשלומים הקרובים ביותר של קרן יתרת אגרות החוב. 8 בהתאם, כל תשלום שאינו מבוצע כיום על ידי החברה "פרו ראטה" )בהתאם ליחס כלל חובות החברה כלפי מחזיקי אגרות החוב שלה( מחריף עוד יותר את הסיכון המהותי והממשי )שלא לומר ודאי( לאי פירעון החוב למחזיקי אג"ח א', שכן תשלומים אלו פורעים תחילה את התשלומים הקרובים ביותר של אג"ח א', תוך העדפה משמעותית של מחזיקי אג"ח ב' והאג"ח הפולני, ותוך הותרת התשלומים "המאוחרים" למחזיקי אג"ח א' על כנם, דבר המהווה העדפת נושים פסולה ואסורה. 8 ראה: סעיף 7 א 7 בשטרי הנאמנות של אג"ח א' ושל אג"ח ב'.

30 ב) 8 פרק - 2 תמצית השתלשלות האירועים שהובילה להליך משפטי זה )ועובדות שהוסתרו ולא גולו( קורא תמים אשר יעיין בטען הביניים ובתצהיר מנכ"ל החברה שצורף לטען הביניים )להלן: "תצהיר המנכ"ל"( יקבל את הרושם המוטעה, כי החברה נקלעה למחלוקת שאינה נוגעת אליה כלל ואשר אין לה כל אינטרס בה, וכי בנסיבות אלו מבקשת החברה לקבל סעד )פטור והעדר כל טענות כלפיה( על מנת שלא להיפגע כתוצאה מאותה מחלוקת שקיימת ונוגעת רק לצדדים זרים לחברה )"בין המחזיקים"(. כפי שיוצג להלן, המדובר במצגים חלקיים ומטעים, ובכלל זה הוסתרו ולא גולו לביהמ"ש עובדות מהותיות, שרובן ככולן אינן שנויות כלל במחלוקת, ובכלל זה: לגבי מצבה החמור של החברה; לגבי עמדת החברה, שכבר גובשה והוצגה עוד לפני ההליך המשפטי, אשר לא חלקה )בעל-פה ובכתב( על קיומו של חשש ממשי לעמוד בכל התחייבויותיה כלפי נושיה במלואן ובמועדן; ולגבי החלטת החברה שכבר התקבלה עוד לפני ההליך המשפטי, שלא לקחת על עצמה "חשיפה" )בצדק( ולעצור תשלומים לנושים עקב מצבה החמור. כך, ההתייחסות היחידה הנוגעת למצבה החמור של החברה שהובילה להגשת טען הביניים מופיעה בסעיף 10 בטען הביניים ובתצהיר המנכ"ל, וכל שנכלל שם הינן שתי אמירות לקוניות, כדלקמן: בשנת 2016 הסכימו מחזיקי האג"ח לבקשת החברה "לדחות מועדי פירעון של חלק מהתשלומים". "עוד יצוין כי הדוח הכספי שפורסם על ידי החברה )לשנת 2016( כלל הערת "עסק חי" בנסיבות אלו, תוצג תחילה השתלשלות האירועים המרכזיים שהתרחשו עד למועד בו הגישה החברה הליך זה יום (, שכאמור הוסתרה ולא גולתה על ידי החברה בטען הביניים. בהתאם להוראות שנקבעו בהסדר : החברה היתה אמורה לפרוע את תשלומי הקרן למחזיקי אג"ח א' בחמישה תשלומים שווים החל מחודש דצמבר 2017, ולמחזיקי אג"ח ב' בשני תשלומים שווים החל מחודש דצמבר 2018; ממועד הכניסה לתוקף של הסדר 2014 )בחודש דצמבר 2014( ועד לחודש דצמבר 2016 היה על החברה לפרוע למחזיקי אגרות החוב שלה תשלומי קרן בסכום כולל של 434 מיליון ש"ח, וככל שהחברה לא תעמוד בכך יואץ לוח הסילוקין, באופן בו פירעון תשלומי הקרן למחזיקי אג"ח א' יחל בחודש דצמבר 2016, ולמחזיקי אג"ח ב' בחודש דצמבר החברה לא עמדה ביעד הנ"ל, וכפי שצוין בטען הביניים בחודש נובמבר 2016 )עוד לפני שהגיע המועד שנקבע בהסדר 2014( הסכימו מחזיקי אגרות החוב להאריך את המועד שנקבע. 10 בהתאם להתחייבויות החברה כלפי מחזיקי אג"ח א', היה על החברה, בין היתר, לפרסם במועד דוחות כספיים, כאשר במקרה בו החברה לא מפרסמת דוח כספי בתוך 30 ימים מהמועד האחרון שבו היא חייבת בפרסומו מקים הדבר למחזיקי אג"ח א' ולנאמן אג"ח א' עילה להעמיד לפירעון מיידי את מלוא יתרת החוב של החברה כלפי נאמן אג"ח א' ומחזיקי אג"ח א'. 11 בהתאם, החברה היתה מחויבת לפרסם את הדוח הכספי לשנת 2016 )מבוקר וסקור( עד ליום , אך החברה הפרה את התחייבותה ולא עשתה כן. בימים ]"1"[ ו- ]"2"[ פרסמה החברה במגנ"א דיווחים מיידיים, לפיהם עקב דיונים נמשכים מול רוה"ח המבקר חל עיכוב בפרסום הדוח הכספי לשנת 2016, וכי בדוח הכספי לשנת 2016 שיפורסם על ידי החברה תיכלל הערת "עסק חי" ראה: פרק 2 בחוות הדעת; סעיף 2.1 בשטרי הנאמנות. 10 ראה: התיקון לשטרי הנאמנות של אג"ח א' ושל אג"ח ב' שצורפו כנספח 3 לטען הביניים. 11 ראה למשל: סעיפים , ו בשטר הנאמנות של אג"ח א' )צורף כנספח 1 לטען הביניים( )להלן: "שטר הנאמנות של אג"ח א'"(.

![9 ביום 15.05.2017, באיחור של כחודש וחצי, פרסמה החברה במגנ"א את הדוח הכספי לשנת ]"3"[ 2016 )להלן: "דוח 2016"(, ממנו עולה, בין היתר, כי:.](/docs-images/79/80202374/images/31-0.jpg "27 בדוח זה נכללה הערת \"עסק חי\", וזאת, בין היתר, לאור קיומם של ספקות משמעותיים לגבי יכולת החברה לפרוע את התחייבויותיה למחזיקי אגרות החוב שלה במלואן ובמועדן.")

31 9 ביום , באיחור של כחודש וחצי, פרסמה החברה במגנ"א את הדוח הכספי לשנת ]"3"[ 2016 )להלן: "דוח 2016"(, ממנו עולה, בין היתר, כי:.27 בדוח זה נכללה הערת "עסק חי", וזאת, בין היתר, לאור קיומם של ספקות משמעותיים לגבי יכולת החברה לפרוע את התחייבויותיה למחזיקי אגרות החוב שלה במלואן ובמועדן. 12 רוה"ח המבקרים כללו בדוח זה הימנעות כללית מהבעת חוות דעת על הדוחות הכספיים עקב ריבוי הערות הביקורת המהותיות וחוסר יכולתם לבצע את עבודות הביקורת כראוי, ומשמעות ההימנעות מצד רוה"ח המבקרים כאמור הינה, כי רוה"ח המבקרים לא ביצעו את עבודתם כנדרש, ובהתאם יש להתייחס בזהירות ובחשדנות רבה לכל המידע המוצג בדוח זה. 13 מתנהלות חקירות לגבי פעולות שבוצעו על ידי החברה בנכסים בארה"ב וברומניה, ובכלל זה חקירות פליליות לגבי אחד מבין הנכסים המהותיים והמרכזיים של החברה, שטרם מומש עד היום - נכס Radio" "Casa ברומניה )להלן: "קאסה רדיו"(, ואשר עשויות לגרור עיכוב במימוש הפרויקט, ויתכן שאף הטלת קנסות על החברה. 14 בנוסף, בעמוד 13 בדוח 2016 שנחתם גם על ידי מנכ"ל החברה, שתצהירו צורף בתמיכה לטען הביניים, נכתב במפורש, כי החברה הפרה את התחייבותה לפרסום הדוח הכספי במועד שנקבע בשטר הנאמנות, וכי אם מחזיקי האג"ח יעמדו על זכותם להעמדת החוב כלפיהם לפירעון מיידי, החברה לא תוכל להסדיר זאת, ותיאלץ להיכנס לדיון על הסדר חוב חדש מול מחזיקי האג"ח, דבר שעלול להשפיע על יכולת החברה להמשיך ולתפקד "כעסק חי": החברה לא ביצעה בדיקות מספקות לגבי אי הסדרים שהתגלו, ורוה"ח המבקרים ביקשו לבצע סקירה מלאה של הסכמי עבר על מנת לבדוק ולוודא שלא קיימים הסכמים נוספים בהם בוצעו הפרות של הוראות דין ורגולציה, אך החברה סירבה לכך ראה למשל: דוח רוה"ח המבקר )ע' 5-3 שם(, "2c "note )ע' 11 ואילך שם(, ו- "16 "note )ע' 37 ואילך שם( בדוח ]"3"[ ראה: דוח רוה"ח המבקר בדוח 2016 )ע' 5-3 שם( ]"3"[; פרק 1.1 בחוות הדעת. 14 ראה למשל: דוח רוה"ח המבקר )ע' 5-3 שם(, "d(5)8 "note )ע' שם(, ו- "28e "note )ע' שם( בדוח ]"3"[ ראה: דוח רוה"ח המבקר )ע' 3 בדוח 2016( ]"3"[.

32 10 חרף כל זאת, במסגרת טען הביניים שהוגשה לביהמ"ש הנכבד, ובאופן בלתי מתקבל על הדעת, בחרה החברה להסתפק כאמור באמירה לקונית, לפיה בדוח 2016 נכללה הערת "עסק חי", וזאת - מבלי לצרף את דוח 2016; ותוך הסתרת ואי גילוי עובדות מהותיות בעניין זה, לרבות )אך לא רק(:.28 לגבי העובדה שאינה שנויה במחלוקת )כאמור בעמוד 13 בדוח 2016 שנחתם גם על ידי מנכ"ל החברה(, לפיה קמה כבר למחזיקי האג"ח עילה להעמיד את מלוא החוב כלפיהם לפירעון מיידי, ואם מחזיקי האג"ח יעשו כן, החברה לא תוכל להסדיר זאת ותיאלץ להיכנס לדיונים עימם על הסדר חוב נוסף. לגבי עצם העיכוב בפרסום דוח 2016 וההימנעות הכללית של רוה"ח המבקרים מהבעת חוות דעת, כמו גם החקירות המתנהלות לגבי הנכס המרכזי של החברה )קאסה רדיו(. לגבי קיום ספקות משמעותיים, שצוין עוד בדוח 2016, בדבר יכולת החברה לפרוע את התחייבויותיה למחזיקי אגרות החוב, וההרעה שחלה במצבה של החברה ונכסיה )על כך כאמור יורחב בפרק 3 להלן( כפי שיוצג להלן, ההסתרה ואי הגילוי לגבי המשך השתלשלות האירועים הינה חמורה עוד יותר. בהתאם להתחייבותה כאמור, החברה היתה מחויבת לפרסם דוח כספי )סקור( לרבעון הראשון של שנת 2017 עד ליום )להלן: "דוח הרבעון הראשון"(. בנוסף, בהתאם להתחייבותה כאמור, החברה היתה מחויבת לפרסם גם דוח כספי )סקור( לרבעון השני של שנת 2017 עד ליום )להלן: "דוח הרבעון השני"(. בפועל, גם דוחות כספיים אלו )דוח הרבעון הראשון ודוח הרבעון השני( לא פורסמו על ידי החברה, ונכון למועד בו הגישה החברה את טען הביניים בתיק זה ובו חתם מנכ"ל החברה על תצהיר המנכ"ל - יום האיחור בפרסום דוח הרבעון הראשון עמד כבר על כ- 4 חודשים, והאיחור בפרסום דוח הרבעון השני עמד כבר על כחודש ימים. ושוב, חרף העובדה שהחברה לא קיימה את התחייבותה לפרסם במועד שני דוחות כספיים נוספים )דוח הרבעון הראשון ודוח הרבעון השני(, וחרף העובדה כי בעקבות כך קמו למחזיקי אג"ח א' עילות נוספות להעמיד את מלוא חובות החברה כלפיהם לפירעון מיידי - דבר מן האמור לא גולה על ידי החברה בטען הביניים. למען שלמות התמונה יצוין, כי ביום , לאחר המועד בו הגישה כבר החברה את טען הביניים, פרסמה החברה במנג"א מסמך "תוצאות כספיות" למחצית שנת ]"4"[, 2017 שאינו דוח כספי כלל וכלל )בפתח אותו מסמך הובהר במפורש, כי מדובר בתוצאות כספיות שלא נסקרו ולא בוקרו(. על מסמך זה, שהינו לכל היותר "נייר עמדה" של הנהלת החברה, ולא "דוח כספי", כמו גם על דברים מפורשים שכן נכללו בו המעידים גם הם על הרעה עצומה במצבה של החברה )לשיטת הנהלת ודירקטוריון החברה(, יורחב בפרק 3 להלן. כפי שיוצג בהרחבה להלן, למחזיקי אג"ח ב' קיים אינטרס ברור שהחברה תמשיך לשלם תשלומים בהתאם ליחס החלוקה בהסדר 2014, תוך התעלמות ממצבה הנוכחי של החברה )תשלומים המשפרים באופן מהותי את מצבם של אג"ח ב' על חשבון אג"ח א', תוך ביצוע העדפת נושים פסולה(, ובהתאם אין זה מפתיע כלל כי מחזיקי אג"ח ב' מיהרו למחול לחברה על עילה שעמדה להם להעמיד את מלוא החוב כלפיהם לפירעון מיידי, וזאת ללא קבלת תמורה כלשהי בגין וויתור זה )ביום פורסמה במגנ"א החלטת מחזיקי אג"ח ב' ]"5"[, לפיה החליטו אלו לאשר ארכה לחברה ושלא להעמיד את החוב כלפיהם לפירעון מיידי עקב אי פרסום דוחות כספיים, וזאת למשך תקופה של שלושה חודשים( מחזיקי אג"ח א' לא קיבלו כל החלטה כאמור, והם לא העניקו לחברה כל ארכה ולא ויתרו על העילות הקיימות להם, כפי שמודה גם החברה )ראה סעיף 27.4 לעיל(, להעמיד את החוב כלפיהם לפירעון מיידי עקב אי פרסום דוחות כספיים במועד.

33 11 על רקע ההרעה העצומה במצבה של החברה, ובכלל זה קיומן של מספר עילות להעמדת החוב לפירעון מיידי, ועל רקע כוונת החברה לבצע תשלום שאינו שוויוני, מחזיקי אג"ח א' הבהירו לחברה, כולל באמצעות נאמן אג"ח א', כי בהתחשב במצבה של החברה היא מחויבת לבצע תשלומים לנושיה אך ורק בהתאם לחלקם היחסי בכלל חובות החברה כלפי מחזיקי אגרות החוב שלה )"פרו ראטה"(, וזאת על מנת למנוע העדפת נושים. במסגרת זו, ומתוך רצון ללבן את הדברים, התקיימה גם פגישה ביום , בה השתתפו, בין היתר: נציגי החברה, כולל יו"ר דירקטוריון החברה, מר רון הדסי, מנכ"ל החברה, מר דורי קרן )שתצהירו גם צורף בתמיכה לטען הביניים(, והיועץ המשפטי של החברה, עו"ד עוזי אלי; נאמן אג"ח א' ונציגי מחזיקי אג"ח א' בעצמם; נאמן אג"ח ב' ומחזיקי אג"ח ב' בעצמם. בפגישה זו: נציגי מחזיקי אג"ח א' הבהירו לחברה, כי לאור מצבה החמור של החברה, שכפי שיוצג בפרק 3 להלן כלל אינו במחלוקת, על החברה לבצע תשלומים לנושים בהתאם לחלק היחסי בכלל חובות החברה כלפי מחזיקי אגרות החוב שלה )"פרו ראטה"(. יו"ר דירקטוריון החברה )מר רון הדסי(, בנוכחות מנכ"ל החברה והיועץ המשפטי שלה, הבהיר, בין היתר, כי: החברה תפרסם בתוך ימים מצגת מסודרת בה תציג את מצב הדברים באופן מפורט. ביצוע תשלומים עתידיים על ידי החברה מותנה בהתקיימות אירועים שאינם וודאיים ואינם בשליטת החברה: קבלת תשלום בגין "עסקת הודו", ובהמשך גם מימוש נכס קאסה רדיו. החברה במצבה אינה מוכנה להיות "בחשיפה", ובמקרה בו אחת מבין סדרות האג"ח תודיע על התנגדותה להמשך ביצוע תשלומים, החברה לא תשלם את התשלום הקרוב ושוב, גם פגישה זו שהתקיימה כחודש לפני הגשת טען הביניים, ובכלל זה האמירה המפורשת שניתנה בה על ידי יו"ר דירקטוריון החברה, לפיה אם אחת מבין סדרות האג"ח תודיע על התנגדותה להמשך ביצוע תשלומים החברה תעצור ולא תשלם את התשלום הקרוב - הוסתרה ולא גולתה בטען הביניים. בחלוף כשבוע, ביום , פרסמה החברה במגנ"א מצגת ]"6"[ )להלן: "מצגת ספטמבר 2017"(, אשר גם האמור בה מעיד בבירור על מצבה החמור של החברה )כפי שיוצג בהרחבה בפרק 3 להלן(, וכך לדוגמא: עיון בעמוד 16 במצגת ספטמבר 2017, שם הוצג "תזרים צפוי" לתקופה של שנתיים קדימה מעיד, בפני עצמו )עוד מבלי להתייחס להנחות שעמדו ביסודו(, כי החברה, לשיטתה על-פי אותו "תזרים צפוי", לא תוכל לעמוד בהתחייבויותיה ברבעון השלישי לשנת 2019 )יתרת סגירה שלילית כ- 5 מיליון אירו(. עיון בעמוד 16 הנ"ל במצגת ספטמבר 2017, מעלה כי אפילו לגבי "תזרים צפוי" זה לתקופה של שנתיים קדימה הוסיפה והדגישה החברה הערת אזהרה, כדלקמן )ההדגשות נעשו במקור על ידי החברה(: "The board and management estimate that there are significant doubts regarding the Company s ability to serve its whole debt according to the repayment schedule" כך, אפילו לגבי "תזרים צפוי" זה, הבהירה החברה "ברחל בתך הקטנה" שהנהלת ודירקטוריון החברה מעריכים שקיימים ספקות משמעותיים לגבי יכולת החברה לשרת את התשלומים החלים עליה. ושוב, גם מצגת ספטמבר 2017, ובכלל זו הערת אזהרה שנכתבה "באותיות קידוש לבנה" - לא צורפה, הוסתרה ולא גולתה בטען הביניים..40

34 12 דברים ברורים בעניין זה הציגה החברה באסיפות מחזיקי האג"ח שהתכנסו ביום , וזאת באמצעות נציגיה שנכחו באסיפות אלו - יו"ר דירקטוריון החברה )מר רון הדסי(, היועץ המשפטי של החברה )עו"ד עוזי אלי(, וכן מנכ"ל החברה, מר דורי קרן )שהשתתף טלפונית(, ובכלל זה יו"ר דירקטוריון החברה, מר רון הדסי הבהיר, כי:.41 קיימת בחברה התלבטות אמיתית אם היא מצויה ב-,"default" או לא, והחברה צופה כי בחודש מרץ 2018 היא תדע האם היא צפויה לקבל את מלוא התמורה בגין "עסקת הודו", אשר תאפשר לה לעמוד בהתחייבויות שלה עד לחודש מאי 2019 )כולל(, כאשר גם בנקודת זמן זו )מרץ 2018( החברה תידרש לבדוק מה ה- NAV שלה ואם החברה יודעת להתקדם עם מימוש נכס "קאסה רדיו", אחרת גם אם תתקבל אינדיקציה חיובית לגבי "עסקת הודו" לא יהיה לה מקורות תזרימיים כבר באמצע שנת בסיטואציה שהחברה נמצאת בה אם נאמן אג"ח א' יודיע לחברה כי אג"ח א' מתנגדים לביצוע תשלומים שאינם "פרו ראטה", החברה אכן לא תשלם במלים אחרות: הנהלת ודירקטוריון החברה הבינו בעצמם כי קיומם של ספקות משמעותיים לגבי יכולתה של החברה לשלם את התחייבויותיה במלואן ובמועדן, אינם מאפשרים לחברה להמשיך לשלם למחזיקי אגרות החוב שלה תשלומים שלא בהתאם ליחס כלל חובות החברה כלפיהם )"פרו ראטה"(, אלא אם תתקבל הסכמה פוזיטיבית של כל נושיה הפיננסים )והסכמה כאמור לא נתקבלה(. ושוב, גם דברים אלו שהוצגו על ידי החברה באסיפות מחזיקי האג"ח )אג"ח א' ואג"ח ב'( ביום , ובכלל זה אותה עמדה מפורשת וחד משמעית, כי החברה תעצור תשלומים אם תהיה התנגדות מצד אג"ח א' - הוסתרו ולא גולו בטען הביניים. בהמשך, התקיימה ביום אסיפת מחזיקי אג"ח א', שתוצאותיה פורסמו ביום ]"7"[, ובמסגרת זו החליטו מחזיקי אג"ח א': להתנגד לביצוע תשלומים על ידי החברה לנושים פיננסים שלה, שאינם "פרו ראטה" לכלל חובות החברה כלפי הנושים הפיננסים שלה, וככל שהחברה לא תיענה לדרישה לנקוט בהליכים משפטיים, וזאת מבלי שיהיה צורך בקבלת החלטה נוספת )החלטה מס' 1.1 שם(. להתנגד לבקשת החברה לאפשר לה להמשיך ולשלם כסדרם את התשלומים בגין האג"ח הפולני, וזאת לעמדת החברה - "חרף מצבה של החברה... בשל ההיקף הקטן יחסית של חוב החברה לאג"ח הפולני ולמניעת הליכים משפטיים מורכבים ויקרים, אשר בהתאם לדברים שהוצגו על ידי החברה, יידרשו בהולנד אם לא יינתן האישור" )החלטה מס' 1.2 שם( בהתאם להחלטת מחזיקי א', ביום פנה נאמן אג"ח א', באמצעות ב"כ, לחברה, בדרישה להימנע מביצוע תשלומים לנושים הפיננסים, שאינם "פרו ראטה" כאמור, כפי שכבר התחייבה החברה שתעשה ]"8"[ )עותק של מכתב זה צורף על ידי החברה כנספח 4 לטען הביניים(. בהתאם למידע שנמסר לב"כ נאמן אג"ח א', בהמשך לאותו מכתב התכנס דירקטוריון החברה, ולאחר מכן, וכפי שהחברה הציגה והתחייבה כבר כאמור )ראה סעיפים 37 ו- 41 לעיל(, פרסמה החברה ביום דיווח במגנ"א ]"9"[ )עותק של דיווח זה צורף כנספח 7 לטען הביניים(, לפיו: החברה תשלם למחזיקי אג"ח א' ולמחזיקי אג"ח ב' תשלומים שיהיו "פרו ראטה" לכלל חובות החברה כלפיהם )כפי שנדרש על ידי מחזיקי אג"ח א'(, ובמקביל תפנה לבית המשפט. החברה תמשיך לשלם למחזיקי האג"ח הפולני תשלומים בהתאם ליחס החלוקה בהסדר 2014 )בניגוד לדרישת מחזיקי אג"ח א'(

35 13 ושוב, גם בענין זה החברה "הסתפקה" בצירוף חלק מבין המסמכים הרלבנטיים )]"8"[;]"9"[(, תוך תיאור לקוני של הדברים, ותוך שבטען הביניים הוסתרו ולא גולו עובדות מהותיות, ובכלל זה לגבי אותה החלטת שהתקבלה כבר בדירקטוריון החברה לעצור את התשלומים )ראה סעיף 46 לעיל(. החברה עוד הגדילה לעשות שעה שלא צירפה לטען הביניים את החלטת מחזיקי אג"ח א' הנ"ל )]"7"[(, ובמסגרת נספח 6 לטען הביניים התיימרה להציג סכומים "שלא שנויים במחלוקת", תוך הצגת מחזיקי אג"ח א' כמי שהסכימו להמשך ביצוע תשלומים לאג"ח הפולני שלא "פרו "ראטה )על כך עוד יורחב בפרק 6 להלן(. בשולי תיאור השתלשלות האירועים שהובילה להליך משפטי זה, כפי שהוצג בפרק 2 זה לעיל, ובכלל זה אותן עובדות מהותיות שהוסתרו ולא גולו בטען הביניים, אשר מעידות בפני עצמן שהחברה אינה יכולה לשלם עוד תשלומים שאינם "פרו ראטה" )כפי שאכן החליטה ועשתה החברה כאמור(, יהיה זה מן הראוי להפנות גם אל דוח שהכין היועץ הכלכלי הנוכחי של אג"ח ב', מר שרון זאורבך )להלן: "מר זאורבך"( כך, בחודש נובמבר 2016 )עובר לתיקון שטרי הנאמנות(, מר זאורבך, היועץ הכלכלי הנוכחי של אג"ח ב', שלח למספר רב של גופים בשוק ההון דוח לגבי מצבה של החברה ]"10"[, במסגרתו הציג מר זאורבך, בין היתר : 16 כי המימושים שכבר בוצעו על ידי החברה נעשו בשווי של עשרות מיליוני אירו פחות מהשווי שנצפה ביום הסדר כי בחינת הקרקעות שנועדו לפיתוח מראה על חריגה משמעותית )לרעה( לעומת התוכניות עליהן התבסס הסדר כי הקרקע בבלגרד נמכרה על ידי החברה לפני פיתוח, דבר שבפני עצמו הביא לגריעה של עשרות מיליוני אירו מהתמורות שהחברה היתה אמורה לקבל על פי התוכנית עליה התבסס הסדר ראה גם פרק 6.5 בחוות הדעת.

36 14 פרק - 3 העדר מחלוקת לגבי קיום זכות להעמדת החוב לפירעון מיידי ולגבי מצבה החמור של החברה 49. עילות להעמדת החוב לפירעון מיידי: בסעיף 7.1 בשטר הנאמנות של אג"ח א' נקבעו עילות המקנות למחזיקי אג"ח א' ולנאמן אג"ח א' להעמיד את מלוא חובות החברה כלפיהם לפירעון מיידי, ובכלל זה כדלקמן : כאמור בסעיפים 25 ו- 32 לעיל, אין מחלוקת כי החברה הפרה, ועדיין מפרה, את התחייבותה לפרסום הדוחות הכספיים )דוח לרבעון ראשון לא פורסם עד היום, והמסמך שפורסם לאחר מועד הגשת טען הביניים )]"4"[(, המתיימר להיות דוח כספי למחצית הראשונה של שנת 2017 )הרבעון השני( אינו מהווה דוח כספי כלל וכלל( כתוצאה מכך, קיימת למחזיקי אג"ח א' זכות להעמיד את מלוא החוב כלפיהם לפירעון מיידי על-פי העילה שנקבעה בסעיף בשטר הנאמנות, וכפי שהוצג גם בסעיף 27.4 לעיל, החברה בעצמה, בדיווחים פומביים שבוצעו על ידה, כלל אינה חולקת על זכותם של מחזיקי אג"ח א' להעמיד את מלוא החוב כלפיהם לפירעון מיידי. ויודגש, אי פרסום דוחות כספיים במועד אינו עניין "טכני", אלא עילה מהותיות ביותר, כאשר חלוף הזמן רק מעצים את הפגיעה הנגרמת למחזיקי אג"ח א'. כך לדוגמא בהעדר דוחות כספיים )מבוקרים וסקורים( לא ניתן לבדוק אם מתקיימת עילה נוספת להעמדה לפירעון מיידי שנקבעה בסעיף בשטר הנאמנות - עמידת החברה ביחס כיסוי מינימלי, וכפי שהוצג בפרק 6.6 בחוות הדעת, לכאורה החברה לא עומדת גם ביחס הכיסוי המינימלי שנקבע בשטר הנאמנות. עוד יודגש, כי כל אחת מבין העילות להעמדה לפירעון מיידי שנכללו בשטר הנאמנות, ובכלל זה כל אחת מבין העילות הנזכרות בסעיף 49.1 לעיל עומדת בפני עצמה, ללא כל קשר להתקיימותן של עילות נוספות המקנות למחזיקי אג"ח א' את הזכות להעמיד את מלוא החוב כלפיהם לפירעון מיידי, וללא כל תלות בחדלות פירעונה של החברה ראה למשל: סעיפים , ו בשטר הנאמנות של אג"ח א' שצורף כנספח 1 לטען הביניים.

37 15 בנוסף, אין מחלוקת כי חלה הרעה מהותית בעסקי החברה )כפי שהוצג בפרק 2 לעיל, וכפי שיורחב עוד בפרק 3 זה להלן(, וכי קיים "חשש מהותי" שהחברה תפסיק את תשלומיה ו/או תחדל לתפקיד "כעסק חי", והראיה גם שהחברה לא היתה מוכנה לקחת על עצמה את "החשיפה" הכרוכה בהמשך ביצוע תשלומים כסדרם וקיבלה החלטה לעצור תשלומים כאמור כתוצאה מכך קיימת למחזיקי אג"ח א' זכות להעמיד את מלוא החוב כלפיהם לפירעון מיידי גם על- פי העילה הקבועה בסעיף בשטר הנאמנות ועל-פי העילה הקבועה בסעיף בשטר הנאמנות. במלים אחרות: אפילו אם לא היה זה ברור ומובן מאליו, כי החברה אינה מסוגלת לפרוע את כל התחייבויותיה במלואן ובמועדן )ובענייננו, החברה אינה מסוגלת לכך, כפי שהוצג גם בחוות הדעת, וכפי שגם הנהלת ודירקטוריון החברה סברו בעצמם(, עדיין זכאים מחזיקי אג"ח א' לדרוש ולקבל את פירעון מלוא החוב כלפיהם כבר עתה, וזאת:.49.7 בין עקב אי פרסום דוחות כספיים במועד )העילה הקבועה בסעיף בשטר הנאמנות(; ובין עקב "הרעה מהותית" שחלה בעסקי החברה ו"חשש ממשי" )שגם החברה אינה חולקת על קיומו, ואשר מופיע גם בדיווחי החברה( שהחברה לא תוכל לפרוע את כל התחייבויותיה כלפי מחזיקי אג"ח א' במועד )העילה הקבועה בסעיף בשטר הנאמנות(; ובין עקב "חשש מהותי" )שגם על קיומו החברה אינה חולקת( שהחברה תפסיק לשלם תשלומים למחזיקי אג"ח א' )העילה הקבועה בסעיף בשטר הנאמנות(

38 דוח הדירוג של חברת "מעלות" שפורסם על ידי החברה ביום : על מנת להבין את ההרעה העצומה שחלה במצבה של החברה, כמו גם את החשש המהותי )בלשון המעטה( כי החברה לא תוכל לפרוע את התחייבויותיה במלואן ובמועדן, די לעיין בדוח דירוג של חברת "מעלות" שפורסם על ידי החברה במגנ"א באותו היום בו הגישה החברה את טען הביניים - ביום ]"11"[ ביום , כאמור באותו היום בו הגישה החברה את טען הביניים, פרסמה החברה במגנ"א דוח דירוג של חברת "מעלות", אשר הפתיח בו אומר את הכל )עמוד 1 שם(:.50.1 בדוח הדירוג צוין, כי הערכת חברת הדירוג מבוססת, בין היתר )עמודים 3-2 שם( - על החלטת החברה לפנות לביהמ"ש )טען הביניים(, על המשך עליה במינוף הגבוה של החברה )"לכ- 90%"(, על תזרים מזומנים שלילי של החברה מפעילות שוטפת שצפוי להיוותר שלילי, ועל:.50.2 "אי הוודאות לגבי יכולת החברה לממש נכסים בהיקף מספק" בנוסף צוין בדוח הדירוג )עמוד 2 שם(, כי יכולת החברה לשרת את חובותיה בטווח "הבינוני-ארוך" תלויה בהמשך מימוש נכסים, ובפרט במימוש הנכס המהותי של החברה ברומניה, קאסה רדיו, אשר ביחס אליו, ובנוסף על הדברים שכבר הוצגו בדוח 2016 )ראה סעיף 27.3 לעיל(, הובהר בדוח הדירוג, כי נכס מהותי זה:.50.3 "נמצא במוקד של בדיקת השלטונות לגבי אי-סדרים, מה שמגביל מאד להערכתנו את האפשרות לממש אותו או לקבל אשראי כנגדו" זאת ועוד, בדוח הדירוג אף הובהר באופן מפורש, כי הערכת חברת הדירוג: כך, עיון בדוח דירוג זה, שכאמור פורסם על ידי החברה במגנ"א באותו היום בו הוגש טען הביניים, מעיד בבירור, כי הנהלת ודירקטוריון החברה גילו לחברת הדירוג את עמדתם לגבי החשש הקיים להם לגבי יכולת החברה לשרת את החוב על-פי לוח הסילוקין הקיים )כאמור בסעיף 41 לעיל באסיפת מחזיקי האג"ח שהתכנסו ביום הוצגו הדברים באופן חד וברור(, וכל זאת כאשר בטען הביניים לא נזכר דבר בעניין זה, ובמסגרת טען הביניים הסתפקה החברה כאמור בסעיף 20.2 לעיל באמירה לקונית וסתמית, לפיה בדוח הכספי לשנת 2016 נכללה הערת "עסק חי". בהתאם דוח הדירוג גם נחתם ב"תחזית דירוג" שלילית )עמוד 3 שם(, לפיה להערכת חברת הדירוג: "קיימת וודאות כמעט מלאה כי בעתיד יתרחש אירוע כשל פירעון" להמחשת ההרעה העצומה במצבה של החברה ניתן לעיין גם בהיסטוריית הדירוג של החברה המופיעה בדוח הדירוג הנ"ל )עמוד 4 שם(, ממנה עולה כי עם אישור הסדר 2014 עמד הדירוג של החברה על,"ilBBB-/Stable" וכעת הוא עומד על,"ilCC/Negative" תוך הבהרה לגבי "ודאות כמעט מוחלטת" שהחברה לא תוכל לעמוד בהתחייבויותיה במלואן ובמועדן. לעניין דוח הדירוג הנ"ל ומשמעותו ראה גם פרקים 1 ו- 6.2 בחוות הדעת

39 הערת "עסקי חי" והדוח הכספי לשנת 2016 שפורסם על ידי החברה ביום : כפי שהוצג בסעיף 27 לעיל, דוח ]"3"[, 2016 בין היתר - פורסם על ידי החברה )באיחור(; כלל הימנעות כללית של רוה"ח המבקרים מהבעת חוות דעת על הדוחות הכספיים; כלל הודאה של החברה לגבי זכותם של מחזיקי אג"ח א' להעמיד את החוב כלפיהם לפירעון מיידי; ועוד. בנוסף, בדוח 2016 נכללה כאמור גם הערת "עסק חי", המצביעה על קיומם של ספקות משמעותיים לגבי יכולת החברה לפרוע את התחייבויותיה למחזיקי אגרות החוב שלה במלואן ובמועדן, ולהימנע מהליך חדלות פירעון. 18 מיותר לציין, כי עצם קיומה של הערת "עסק חי" שנכללה בדוח 2016 שפורסם על ידי החברה ביום , מעידה בפני עצמה על ההרעה המהותית שחלה במצבה של החברה ממועד אישור ההסדר. בנוסף לדברים הנזכרים לעיל )וכפי שהוצג גם בחוות הדעת (, 19 עיון בדוח 2016 מלמד בבירור על קיומם של אלמנטים חד משמעיים המעידים גם הם על הרעה עצומה במצבה של החברה וחשש מהותי וממשי )לכל הפחות( שהחברה לא תוכל לפרוע את כל התחייבויותיה במלואן ובמועדן. כך לדוגמא: על-פי דוח ]"3"[, 2016 ההון העצמי של החברה נשחק לסך כ- 36 מיליוני אירו, לעומת הון עצמי בסך כ- 120 מיליוני אירו בדוח הכספי לשנת 2014 שפרסמה החברה לאחר אישור הסדר ]"12"[ משמע, במהלך התקופה שממועד אישור הסדר פרק זמן של כשנתיים - ההון העצמי של החברה פחת בסך עצום של 84 מיליוני אירו )מאות מיליוני ש"ח(! כך לדוגמא: על-פי דוח ]"3"[, 2016 רמת המינוף של החברה עלתה באופן משמעותי לשיעור של כ- 90%, לעומת רמת מינוף בשיעור של כ- 70% בדוח הכספי של החברה לשנת ]"12"[ משמע, די בשחיקה קלה בערך נכסי החברה, ביחד עם הוצאות מימון והנהלה, על מנת למוסס לחלוטין את ההון העצמי של החברה ולהותיר את נושי החברה עם סיכון ממשי להפסד )בלשון המעטה( כך לדוגמא: כאמור בסעיפים 27.3 ו לעיל, בדוח 2016 התייחסו רוה"ח המבקרים - לחקירות המתנהלות לגבי פעולות שביצעה החברה בנכסים בארה"ב וברומניה, כולל לגבי נכס מרכזי של החברה )קאסה רדיו(, אשר עשויות לגרור עיכוב במימושו, ויתכן שאף הטלת קנסות על החברה; וכן לכך שהחברה לא ביצעה בדיקות מספקות לגבי אי הסדרים שהתגלו וסירבה לבקשת רוה"ח המבקרים לבצע סקירה מלאה כך לדוגמא: כפי שהוצג בהרחבה בחוות הדעת, 20 בחינה של דוח 2016 מעידה בבירור על שחיקה של מאות מיליוני ש"ח בשווי נכסי החברה. 18 ראה למשל: דוח רוה"ח המבקר )ע' 5-3 שם(, "2c "note 19 ראה למשל: פרקים 4 3.1, 1, ו- 6.1 בחוות הדעת. 20 ראה למשל: פרק 3 בחוות הדעת. )ע' 11 ואילך שם(, ו- "16 "note )ע' 37 ואילך שם( בדוח ]"3"[. 2016

40 מצגת ספטמבר 2017, שפורסמה על ידי החברה ביום : ביום החברה פרסמה כאמור במגנ"א את מצגת ספטמבר ]"6"[, 2017 בה הוצג "תזרים צפוי", וכאמור בסעיף 39.2 לעיל אפילו לגבי "תזרים צפוי" זה הדגישה החברה בהערת אזהרה בולטת שקיימים ספקות משמעותיים לגבי יכולתה של החברה לעמוד בו. בחינת "ההנחות" העומדות בבסיס "התזרים הצפוי" )שהחברה בעצמה מטילה ספקות משמעותיים בסיכויים שאותם "תזרים צפוי" אכן יתממש(, מלמדת שוב עד כמה חמור מצבה של החברה: כך לדוגמא: כפי שהוצג בפרק בחוות הדעת, במצגת ספטמבר 2017 החברה בעצמה הניחה כי שווי נכס מרכזי שלה ברומניה )קאסה רדיו( הינו כ- 50 מיליוני אירו, וזאת לעומת שווי של כ- 60 מיליוני אירו שהציגה החברה בעצמה בדוח 2016 )ולעומת הערכת שווי של כ- 130 מיליוני אירו בהסדר 2014( כך לדוגמא: כאמור בסעיף 39 לעיל, "התזרים הצפוי" שהוצג במצגת ספטמבר 2017, שהחברה בעצמה ציינה לגביו הסתייגות מפורשת ומודגשת לאור ספקות ממשיים שהוא אכן יתממש, מעיד בעצמו שכבר במהלך תקופת התזרים החברה, לשיטתה היא, לא תוכל לעמוד בהתחייבויותיה ברבעון השלישי לשנת 2019 )יתרת סגירה שלילית כ- 5 מיליון אירו(. זאת ועוד, בחינת "ההנחות" העומדות ביסוד אותו "תזרים צפוי", מלמדת באופן ברור, כפי שהוצג בהרחבה בחוות הדעת, 21 כי תחזיות החברה לגבי אותם תזרימים צפויים המוצגים על ידי החברה )לרבות במצגת ספטמבר 2017( הינן דחוקות, גבוליות, ובעיקר מבוססות על התממשות של אירועים לא ודאיים, שכלל אינם תלויים בחברה, כגון:.52.2 מכירת קניון טורון בפולין )בהיקף של עשרות מיליוני אירו( וקבלת כלל התמורה בגינו עוד ברבעון הנוכחי )כלומר בתוך פרק זמן של כחודשיים(, וזאת כאשר בשלב זה עוד לא נחתם אפילו הסכם מחייב. 22 קבלת תמורה משמעותית בגין הנכס בהודו בחודש מרץ מימוש נכס קאסה רדיו, אשר מצוי תחת חקירות ובסיכון ממשי כאמור, ואשר "תקוע" כבר כ- 7 שנים, עוד במהלך שנת 2019 )בשווי של עשרות מיליוני אירו(, כאשר גם לגבי נכס זה לא נחתם הסכם מחייב כלשהו, ואף לא "מכתב כוונות". 24 קבלת תמורה נוספת בעקבות התאמת מחיר בנכס שנמכר בעבר )בבלגרד בסרביה(, כאשר תמורה זו, שאינה מופיעה כנכס במאזן החברה, אינה ודאית ותלויה גם בתוצאות עתידיות, ודי בהעדר תמורה זו על מנת להביא את "התזרים הצפוי" להיות שלילי כבר בשנת ראה למשל: תקציר המנהלים ופרקים 3.1 ו- 5 בחוות הדעת. 22 ראה למשל: פרקים ו- 5.2 בחוות הדעת. 23 ראה למשל: פרקים ו- 5.2 בחוות הדעת. 24 ראה למשל: פרקים ו- 5.2 בחוות הדעת. 25 ראה למשל: פרק 5.2 בחוות הדעת.

41 19 קבלת תמורה בהיקף של מיליוני ש"ח מחברת האם )"אלביט"( עוד במהלך שנת הנחות לא ריאליות לגבי שווי הנכסים. 27 התעלמות מעלויות המימון של החברה )בעיקר כלפי מחזיקי אגרות החוב שלה(, בהיקף של כ- 10 מיליוני אירו בשנה, אשר משקפת הנחה בלתי סבירה בעליל, לפיה נכסי החברה )רובם ככולם אינם נכסים מניבים( ייצרו מדי שנה תשואה בהיקף השווה לכל הפחות לעלויות המימון של החברה. 28 הערכה של החברה, כי שער האירו יעמוד על 4.2 ש"ח, וזאת למרות שבחצי השנה האחרונה שער האירו הממוצע עמד על כ ש"ח, כאשר שינוי זה בלבד בשער האירו )מ- 4.2 ש"ח ל ש"ח(, ללא כל שינוי ביתר ההנחות של התזרים הצפוי שהציגה החברה )עיתוי מימוש נכסים וקבלת תמורות(, הנחות קשות ולא סבירות שאינן מובנות מאליהן כלל וכלל כאמור, מוביל לבדו לתזרים שלילי של החברה כבר במחצית הראשונה של שנת ראה למשל: פרק 5.2 בחוות הדעת. 27 ראה למשל: פרק 4 בחוות הדעת. 28 ראה למשל: פרק בחוות הדעת. 29 ראה למשל: פרק 5.2 בחוות הדעת.

42 מסמך "תוצאות כספיות" שפורסם על ידי החברה ביום : ביום , יום לאחר המועד בו הגישה החברה את טען הביניים, החברה פרסמה כאמור במנג"א מסמך "תוצאות כספיות" למחצית הראשונה לשנת ]"4"[, 2017 וכפי שכבר צוין בסעיף 34 לעיל, אין המדובר כלל וכלל בדוח כספי, 30 וכבר בפתחו של אותו מסמך )עמוד 1 שם( הובהר במפורש, כי המדובר בתוצאות כספיות שלא נסקרו ולא בוקרו )להבדיל לדוגמא משלושת הדוחות הרבעוניים שפורסמו בשנת ( אין חולק, כי - דוח 2016 לא פורסם במועד; דוח רבעון ראשון לא פורסם במועד ובכלל; ודוח רבעון שני גם הוא לא פורסם במועד ובכלל )התוצאות הכספיות הנ"ל אינן מהוות דוח כספי(. בכל מקרה, עיון במסמך זה ]"4"[ מעיד גם הוא על ההרעה העצומה שחלה במצבה של החברה, ועל כך שהחברה אינה יכולה לשלם למחזיקי אגרות החוב שלה תשלומים שאינם "פרו ראטה" לכלל התחייבויותיה כלפיהם, וזאת לשיטת הנהלת ודירקטוריון החברה בעצמם: כך לדוגמא: על-פי מסמך זה ]"4"[, במהלך התקופה שמיום )דוח 2016( ועד ליום התרחשה שחיקה עצומה נוספת של עשרות מיליוני ש"ח בהון העצמי של החברה )29 מיליוני אירו לעומת 36 מיליוני אירו(, כאשר אם בוחנים את הערך ההתחייבותי המלא של החברה בגין אגרות החוב )שמוצג בספרי החברה בסכום מופחת(, ההון העצמי של החברה עומד על כ מיליוני אירו בלבד כך לדוגמא: בעמוד 32 ואילך במסמך זה ]"4"[ - "4 "note שם - צוינו והודגשו שוב הספקות הממשיים הקיימים לגבי יכולתה של החברה לעמוד בהתחייבויותיה, ובכלל זה: לאור שינויים שיכולים לחול בשער האירו )עמוד 33 שם(: עקב העובדה שנכון למחצית הראשון של שנת 2017 החברה )לשיטתה( עומדת באופן גבולי בלבד באמות מידה שנקבעו בשטר הנאמנות )כאמור בפרק 6.6 בחוות הדעת, בניגוד להצגת הדברים בדוח לא סקור ולא מבוקר זה, החברה לא עומדת לכאורה באמות המידה שנקבעו( )עמוד 33 שם(: ראה למשל: פרקים 1.1 ו- 6.6 בחוות הדעת. 31 למען הנוחות מצ"ב עותק של דוחות הסקירה שצורפו לדוחות הרבעוניים שפורסמו על ידי החברה בשנת ]"13"[ ראה למשל: פרקים 1.1 ו- 3.1 בחוות הדעת.

עמוד 33 שם(:.53.2.")

לשיטת החברה( להעמיד את החוב כלפיהם לפירעון מיידי,")

43 21 לאור העובדה שלשיטת החברה בעצמה קיימת למחזיקי אגרות החוב עילות להעמדת החוב כלפיהם לפירעון מיידי )עמוד 33 שם(: לאור העובדה שלשיטת החברה בעצמה היא לא פרסמה דוחות כספיים במועדים הקבועים, וכי אם מחזיקי אגרות החוב יממשו את זכותם )לשיטת החברה( להעמיד את החוב כלפיהם לפירעון מיידי, החברה לא תוכל לפרוע את התחייבויותיה )עמוד 34 שם(:

44 22 בסיכום אותו "4,"note שנכלל במסמך "התוצאות הכספיות" שפרסמה החברה כאמור יום אחד בלבד לאחר הגשת טען הביניים, הובהר שוב במפורש, כי קיימים ספקות מהותיים וממשיים לגבי המשך קיומה של החברה כ"עסק חי" )עמוד 34 שם(:

45 ש, השוואה למצגת שעמדה ביסוד אישור הסדר החוב בשנת 2014: בהסדר 2014 הציגה החברה, כי תחת אישור הסדר 2014 יש ביכולתה של החברה לעמוד בכל התחייבויותיה במלואן ובמועדן, ובכלל זה בפירעון כל התשלומים למחזיקי אג"ח א' )כולל אותם תשלומים שמועד פירעונם לא נדחה בהסדר ראה גם 12 לעיל - ואשר ביחס אליהם נותר לוח הסילוקין המקורי על כנו(. בכלל זה, כך הוצגו הדברים בחוות דעת כלכלית שפרסמה החברה במגנ"א ביום לצורך הצבעתם של מחזיקי האג"ח בישראל על הסדר ]"14"[ 2014 )חוות דעת זו ניתנה על ידי מר זאורבך, שייצג בשעתו את שני הנאמנים למחזיקי האג"ח בישראל, ואשר כאמור משמש כיום כיועץ הכלכלי מטעם מחזיקי אג"ח ב'(: כך, בסיכום הדברים שהוצג בחוות דעת זו ]"14"[ הסדר 2014 שהוצע על ידי החברה בשנת 2014: פורסמה כאמור לצורך הצבעת מחזיקי האג"ח על.54.1 הערכת הדברים בתרחיש של פירוק היתה, כי השווי הכולל הנקי של נכסי החברה לאחר פירעון מלוא החוב למחזיקי האג"ח יהיה שלילי, ויעמוד על )26-( מיליוני אירו. לעומת זאת, הערכת הדברים בתרחיש של חברה פעילה היתה, כי השווי הכולל הנקי של נכסי החברה לאחר פירעון מלוא החוב למחזיקי האג"ח יהיה חיובי, ויעמוד על 111 מיליוני אירו!

משמע, תחת אישור הסדר 2014( אפילו אם התמורה שתתקבל בגין נכס מרכזי של החברה, שטרם מומש עד היום ומצוי כאמור תחת חקירות )נכס קאסה רדיו ברומניה( תהיה אפס )במקום כ- 80")

46 העולה מהאמור הוא, כי הערכת הדברים היתה, כי: בתרחיש של פירוק לא יהיה די בנכסי החברה על מנת לשרת את כל התחייבויות החברה כלפי מחזיקי אגרות החוב שלה. ולעומת זאת, בתרחיש של חברה פעילה )משמע, תחת אישור הסדר 2014( אפילו אם התמורה שתתקבל בגין נכס מרכזי של החברה, שטרם מומש עד היום ומצוי כאמור תחת חקירות )נכס קאסה רדיו ברומניה( תהיה אפס )במקום כ- 80 מיליוני אירו(, עדיין היתה אמורה החברה להצליח לפרוע את כל התחייבויותיה למחזיקי האג"ח שלה ועוד להיוותר עם עודף חיובי בסך של 31 מיליוני אירו! בפועל כיום, אין מחלוקת, כי יכולת החברה לפרוע את כל התחייבויותיה למחזיקי אגרות החוב שלה תלויה במיוחד ביכולת לממש את נכס זה )נכס קאסה רדיו(, אשר מצוי במוקד של חקירות, ואשר היכולת לממשו או לקבל אשראי כנגדו מוגבלת. ויפים הדברים שנקבעו בהקשר זה גם בדוח הדירוג של "מעלות" שפורסם ביום )אותו היום בו הגישה החברה את טען הביניים( ]"11"[:.54.3 כאמור לעיל, וכפי שהוצג גם בחוות הדעת, 33 לשיטת החברה עצמה, על מנת שהיא תצליח לפרוע את כל התחייבויותיה במלואן ובמועדן, על החברה, בין היתר, לממש נכס זה )נכס קאסה רדיו( במהלך שנת 2019 ובתמורה של מאות מיליוני ש"ח )כ- 50 מיליוני אירו(, וכל זאת במצב בו נכס זה "תקוע" כבר כ- 7 שנים ומצוי כיום בבדיקות וחקירות שעל-פי עמדת החברה המדרגת, כפי שצוין בדוח הדירוג ]"11"[, מגבילות מאד את האפשרות לממש אותו או לקבל אשראי בגינו. כאמור בסעיף 48 לעיל, מר זאורבך בעצמו הציג בחודש נובמבר 2016 את ההרעה המהותית שחלה במצבה של החברה )בדוח שנשלח על ידי מר זאורבך למספר רב של גופים בשוק ההון ]"10"[(, ובכלל זה, כי: המימושים שכבר בוצעו על ידי החברה, נעשו בשווי של עשרות מיליוני אירו פחות מהשווי שנצפה ביום הסדר בחינת קרקעות שנועדו לפיתוח, מראה על חריגה משמעותית )לרעה( לעומת התוכניות עליהן התבסס הסדר הקרקע בבלגרד נמכרה על ידי החברה לפני פיתוח, דבר שבפני עצמו הביא לגריעה של עשרות מיליוני אירו מהתמורות שהחברה היתה אמורה לקבל על פי התוכנית עליה התבסס הסדר ראה למשל: פרק 5.2 בחוות הדעת.

47 25 תשואות אגרות החוב: כאמור בפרק 6.3 בחוות הדעת:.55 במועד אישור הסדר 2014 נסחרו אגרות החוב של החברה בישראל בתשואות בשיעורים שנעו בין 13% ל- 15% במהלך חודש מרץ 2017 החלו תשואות אגרות החוב של החברה בישראל לזנק כלפי מעלה, שיעור התשואות של אגרות חוב אלו עומד על כ- 30%-40%. שיעור תשואות גבוה זה )30%-40%( מונע מהחברה כל יכולת מעשית לבצע מחזור חוב. וכיום בנוסף, שיעור תשואות גבוה זה משקף את הערכת הגורמים בשוק, כי החברה אינה צפויה לפרוע את כל התחייבויותיה, וכי המחיר בו נרכשות אגרות חוב אלו משקף הנחה )של המוכרים והרוכשים(, כי החברה תשלם כ- 65%-70% מהתחייבויותיה בלבד..55.4

48 לחברה ערך נכסי נקי )NAV( שלילי בהיקף של עשרות מיליוני ש"ח: כאמור בסעיף 49 לעיל, אין חולק על כך שקיימות למחזיקי אג"ח א' מספר עילות להעמדת מלוא החוב כלפיהם לפירעון מיידי, שכל אחת מהן עומת בפני עצמן, וללא כל תלות בחדלות פירעונה של החברה. בנוסף, כאמור לעיל, וכפי שהוצג גם בחוות הדעת )לרבות בפרק 5 שם(, אין חולק על כך שחלה הרעה מהותית במצבה של החברה, שקיים חשש מהותי וממשי שהחברה לא תוכל לפרוע את התחייבויותיה במלואן ובמועדן, וכי החברה בעצמה אינה מסוגלת להציג תחזיות סבירות וריאליות לתזרים שיאפשר לה לשלם את כל חובותיה, ובמיוחד את חובותיה למחזיקי אג"ח א'. בנוסף, כפי שהוצג בפרק 4 בחוות הדעת, בחינת השווי הנכסי הנקי של החברה, הוא הפער בין השווי הריאלי של כל נכסיה לבין השווי הריאלי של כל התחייבויותיה )להלן:,)"NAV" מלמד, כי החברה מצויה גם בחדלות פירעון מאזנית, או לכל הפחות בסביבת חדלות פירעון מאזנית. כך, כפי שהוצג בפרק בחוות הדעת, ה- NAV של החברה שלילי בהיקף של עשרות מיליוני ש"ח )כ- 9.5 מיליוני אירו(, וזאת עוד מבלי להתחשב בעלויות המימון של אגרות החוב אותם על החברה לשלם )כ- 10 מיליוני אירו בשנה(, כלומר תחת הנחה לא פשוטה, לפיה נכסי החברה )שרובם ככולם אינם נכסים מניבים, אלא קרקעות אותם על החברה לממש בתוך פרק זמן קצר, ובכלל זה נכס קאסה רדיו המצוי תחת חקירות וחשוף לקנסות( ייצרו תשואה בכל שנתית שתהיה לכל הפחות בהיקף עלויות המימון הנ"ל. כפי שהוצג בחוות הדעת, בהתעלם מאותה הנחה לא פשוטה בלבד, ה- NAV של החברה יהיה עמוק משמעותית ויגיע להיקפים שליליים של עשרות מיליוני אירו. מבחן ה-,NAV בצירוף העילות להעמדת החוב לפירעון מיידי הקיימות למחזיקי אג"ח א' כאמור, ההרעה החמורה במצבה של החברה כאמור, והספקות המהותיים והממשיים הקיימים לגבי יכולתה של החברה לפרוע את התחייבויותיה במלואן ובמועדן, מעידים שוב עד כמה נכון עשתה החברה עת החליטה לעצור ולא לבצע עוד תשלומים לפי יחס החלוקה בהסדר 2014, אלא לפי "פרו ראטה" בלבד

49 סיכום ביניים: המסמכים והדיווחים הפומביים שפורסמו על ידי החברה, לרבות הערת "עסק חי", הדברים החד משמעיים שנקבעו בדוח הדירוג, ואמירות החברה בעצמה בדיווחים הכספיים )כולל: דוח הדירוג שפורסם ביום ]"11"[; דוח 2016 שפורסם ביום ]"3"[; מצגת ספטמבר 2017 שפורסמה ביום ]"6"[; מסמך "התוצאות הכספיות" שפורסם ביום ]"4"[(; הדברים הברורים שנאמרו והוצגו על ידי החברה לגבי מצבה והחלטתה שלא לבצע תשלומים נוספים על-פי יחס החלוקה בהסדר 2014 )כולל: בפגישה שהתקיימה ביום כאמור בסעיף 37 לעיל; באסיפות האג"ח שהתכנסו ביום כאמור בסעיף 41 לעיל; ובדיווח המיידי שפורסם על ידי החברה ביום ]"9"[(; אי פרסום דוחות כספיים על ידי החברה במועד )כאמור בסעיפים 32 27, ו- 49 לעיל(; קיומן של עילות להעמדת מלוא החוב כלפי מחזיקי אג"ח א' לפירעון מיידי )לרבות כאמור בסעיף 49 לעיל(; השוואה לתחזית הדברים שעמדה בפני החברה והנושים עובר לאישור הסדר החוב בשנת 2014, כמו גם עמדת היועץ הכלכלי הנוכחי של מחזיקי אג"ח ב' בעצמו בחודש נובמבר 2016 )כאמור בסעיפים 54 ו- 48 לעיל(; תשואות אגרות החוב )כאמור בסעיף 55 לעיל(; העדר יכולתה של החברה להציג תזרים צפוי המבוסס על הנחות סבירות )כפי שהוצג בפרק 5 בחוות דעת, וראה גם סעיפים לעיל(, כמו גם העובדה שבחינה מאזנית מלמדת שלחברה קיים NAV שלילי בהיקף של עשרות מיליוני ש"ח )כפי שהוצג בפרק 4 בחוות דעת, וראה גם סעיף 56 לעיל(; מעידים באופן ברור וחד משמעי, כי אין ולא יכולה להיות מחלוקת אמיתית, כפי שהוצג גם בחוות הדעת המצורפת להודעת פרטים זו, לגבי: קיומה של "הרעה מהותית" במצבה של החברה ו"חשש ממשי" שהחברה לא תוכל לפרוע את החוב למחזיקי אג"ח א' במועד - ובהתאם גם על העילה הקיימת ממילא למחזיקי אג"ח א' להעמדת מלוא החוב כלפיהם לפירעון מיידי. קיומו של "חשש מהותי" שהחברה תפסיקאת תשלומיה ו/או תחדל לתפקיד "כעסק חי" - ובהתאם גם על העילה הקיימת ממילא למחזיקי אג"ח א' להעמדת מלוא החוב כלפיהם לפירעון מיידי. ובנוסף, גם על העילות הקיימות ממילא למחזיקי אג"ח א' להעמדת מלוא החוב כלפיהם לפירעון מיידי עקב אי פרסום מספר דוחות כספיים. וקיומו של חשש ממשי שהחברה לא תוכל לפרוע את התחייבויותיה במלואן ובמועדן, ובמיוחד כלפי מחזיקי אג"ח א', שמועד השלמת התשלומים כלפיהם הינו מאוחר לזה הקבוע למחזיקי אג"ח ב' )הראיה גם שהחברה כאמור לא היתה מוכנה לקחת על עצמה את "החשיפה" הכרוכה בהמשך ביצוע תשלומים כסדרם וקיבלה החלטה לעצור ולא לבצע תשלומים נוספים שאינם "פרו ראטה"(

50 28 פרק - 4 המחלוקת האמיתית בין הצדדים והעדר כל עילה למתן "הצו הגודר" שהתבקש המחלוקת האמיתית: אין מחלוקת אמיתית בין הצדדים לגבי התשלומים שטרם בוצעו, שכן לאור מצבה החמור של החברה, כמו גם העילות הקיימות למחזיקי אג"ח א' ולנאמן אג"ח א', ברור ומובן מאליו )כולל לחברה(, כי החברה אינה יכולה לבצע תשלומים לנושים פיננסיים שלה שאינם "פרו ראטה", וכאמור לעיל כך נהגה גם החברה בעצמה. המחלוקת האמיתית בין הצדדים נוגעת לתשלומים שכבר בוצעו על ידי החברה לאחרונה, שלא לפי יחס של "פרו ראטה", ואשר בגינם עומדות למחזיקי אג"ח א' כל הטענות והזכויות, ובכלל זה להחזר כספים עודפים אותם היה על החברה לשלם למחזיקי אג"ח א', ואשר שולמו על ידה לנושים אחרים, תוך התעלמות ממצבה החמור של החברה, ובמיוחד אמורים הדברים החל מחודש מרץ 2017, בו כבר היה ידוע לחברה על העיכוב הצפוי בפרסום הדוח הכספי, ועל כך שגם בדוח 2016 תיכלל הערת "עסק חי", ועוד. כפי שהוצג בפרק 3.5 בחוות הדעת, ממועד הסדר 2014 פרעה החברה למחזיקי אגרות החוב שלה סכום בסך כ מיליוני אירו בגין קרן, ומרבית הסכומים, 51.1 מיליוני אירו )כ- 54% מכלל התשלומים הנ"ל( שולמו על ידי החברה בפדיונות מוקדמים, על-פי יחס החלוקה בהסדר 2014, בחודשים מרץ ויוני 2017, ולעניין זה צוינו בפרק בחוות הדעת הדברים הבאים: "בבמממ לאא וו לליל בסע יי בבניין היותת שלחה ההה בחבלות פ ייעון או לכל הפחות באיזור חדלות הפ ייעון בבועע חוות דעת זו, קי יית הסתתרות גגההה כי מצצה שלחהההה לא היה שונה עת מועעי הפ ייעון שבוצצא אח וושים ממץ ויוני השנהה כלל ס ייני האאאאא אשר פ ווטו בפרק 8, שוו יי הנכסי הנקי השלילי שלחה ההה אאא פ ווו בפרק 5 וותזרים החזוי ההה וו אשש פוהה בפרק 6, כולם היו קי ייים גם נכון ללועע התשלומיםשש וועו לעיל. כל וורר כככ במ וודי התשל ווים הנ"לחה ההה הייתת ממו יי לכל הפחות באיז וו חדלות הפיררוןן ממ שה יי הההיק ללצצ את הפרעונות לפי יחס י יח וו ומועד דפ ייעון (פרו-ראאא) ווו על פי יחס קחלוקק קקסדר 2014 כפי ששוצצצ ב ייוע התשלומים פרו-ראאא היה מ וויל ללצצ שאג"ח א' היה נפרע בהיקף של בסכום נוסף של כ- 6.5 מיליוני אירו יותר ממה שנפרע בפועל, ע"ח פררון בהיקק נמ וו יותתשש כ-.. 5 מיליוני א ייו ללל"ח ב' וופולני, זאת אא ממלי ללתחשש בתשלומי הה ייית ששיו צציכים להתבבע גג הה פרו-ראאא לכלל הח וו ולא בבתאם לשיעורי ההיבית הנק ווים, ככששם כאן בו צצצ לכא ווה חלוקק נמ ווו יותת לאג"ח א' שכן שיע וו הר ייית שלו נמ וו יותת מ זזששאא"ח ב'. לאור זאתת אנו בבבה כי לפחות ללבי התשל ווים האחרונים שביהההחה ההה יש ללצצ מנגנון של איזון תשל ווים לאח וו Engineering) ((Reverse ככ שישקפו פררונות לאג"חאאאבב וופולני בבתאא ליחסי הח וו (פרו-ראאה) כפי ששי ו ועת ת ווו הפ יייון ההלוונטי." 61. כאמור לעיל, וכפי שהוצג בחוות הדעת: אם התשלומים הנ"ל שביצעה החברה לאחרונה, בחודשים מרץ ויוני 2017 )בסמוך למועדים בהם חל כבר עיכוב בדוחות הכספיים, היה ידוע שדוחות החברה יכללו גם הערת "עסק חי", והתקיימו סימני אזהרה חמורים נוספים(, היו מבוצעים "פרו ראטה", ולא לפי יחס החלוקה בהסדר 2014, היו אג"ח א' נפרעים בגין רכיב הקרן בלבד בסכום נוסף בהיקף של כ- 6.5 מיליוני אירו )פרק בחוות הדעת(. אם התשלום הנוכחי, שהחברה כבר החליטה כי לא תבצע אותו לפי יחס החלוקה בהסדר 2014, אלא "פרו ראטה", היה מבוצע על-פי יחס החלוקה בהסדר 2014 היה נוצר בגין תשלום זה בלבד פער של כ- 3.3 מיליוני אירו לרעת אג"ח א' )פרק בחוות הדעת(

51 29 למרבה הצער, הרושם העולה הוא, כי על מנת "להתחמק" מתשלום הכספים להם זכאים מחזיקי אג"ח א' בגין אותם תשלומים שכבר בוצעו בעודף לנושים אחרים, ובמיוחד למחזיקי אג"ח ב', נבחרה לה "טקטיקה" של התכחשות והצגת מחלוקת שלא קיימת באמת בנוגע לאופן הביצוע של תשלומים שטרם בוצעו. כפי שניתן להיווכח בנקל, ההערכות המקוריות לגבי יכולת החברה לשרת את התחייבויותיה לא התממשו, ואף לא בקירוב, וכפי שהוצג לעיל, אין באמת מחלוקת, וגם החברה הודתה בכך )בעל-פה ובכתב(, כי מצבה של החברה הלך והחמיר עד לכדי חשש ממשי לגבי יכולתה לפרוע את כל התחייבויותיה במלואן ובמועדן, וכן כי קיימות למחזיקי אג"ח א' מספר עילות )נפרדות( להעמדת מלוא חובות החברה כלפיהם לפירעון מיידי. בנסיבות אלו, בהן החברה בעצמה אינה יודעת )ואינה מוכנה( לומר שקיימת לה וודאות סבירה )לא בטווח קרוב-בינוני ולא בטווח ארוך( לגבי יכולתה לפרוע את כל התחייבויותיה במלואן ובמועדן, מובן כי החברה אינה יכולה לבצע תשלום לנושה שאינו "פרו ראטה" לכלל התחייבויותיה, וזאת על מנת למנוע העדפת נושים, ולא ניתן לבצע עוד תשלום כלשהו לפי לוחות הסילוקין המקוריים )בין אם מקורם של אלו היה בהנפקה של אגרות החוב ובין בהסדר חוב(. בהתאם לכך, וכפי שהוצג לעיל, החברה בעצמה החליטה )עוד לפני הגשת טען הביניים(, כי בשלב זה היא אכן תבצע תשלומים למחזיקי אג"ח א' ואג"ח ב' אך ורק לפי יחס של "פרו ראטה", וכך גם דווחו הדברים על ידי החברה במגנ"א ביום ]"9"[ ויודגש, הסמכות - ובהתאם גם האחריות בענין זה - מסורה בראש ובראשונה לחברה, אשר כאמור הבהירה באופן חד וברור, כי לאור מצבה של החברה וקיומן של עילות להעמדת החוב כלפי מחזיקי א' לפירעון מיידי, היא לא תיקח על עצמה "חשיפה", והיא כבר החליטה שלא לבצע עוד תשלומים על-פי לוח הסילוקין המקורי. כפי שצוין בפתח הדברים, החברה החליטה "לשחק במגרש הנכון" את "המשחק הלא נכון", וטען הביניים שהוגש על ידי החברה, ובמיוחד הסעד שהתבקש )"צו גודר", שהינו "תחפושת" לקבלת פטור מכל אחריות(, תוך הסתרה ואי גילוי עובדות מהותיות )לרבות עובדות המעידות כי אין מדובר בסכסוך שאינו נוגע לחברה ואשר לחברה אין כל אינטרס בו(, אינו מציג את המחלוקת האמיתית ואת העובדות המהותיות הרלבנטיות ואין כל עילה למתן הסעד שהתבקש )"הצו הגודר"(. יחד עם זאת, בין כלל הצדדים )החברה ונושיה( קיימים חילוקי דעות שראויים להתברר, ובכלל זה לגבי התשלומים העודפים שבוצעו על ידי החברה בחודשים מרץ ויוני בנסיבות אלו, כפי שהוצג גם בפתח הדברים, נאמן אג"ח א' לא עתר לסילוק טען הביניים על זה על הסף )כפי שניתן לעשות בנקל, לרבות לאור הסתרה ואי גילוי עובדות ומסמכים מהותיים, אינטרס ברור הקיים למגיש ההליך, והדברים שיוצגו להלן(, והוא מברך על עצם פניית החברה לבית המשפט בישראל לצורך בירור חילוקי הדעות בין כלל הצדדים, אך כפי שיוצג גם להלן "צו גודר" כפי שמבקשת החברה לקבל לא ניתן ליתן.

52 30 טען ביניים: טען ביניים הינו הליך משפטי חריג המיועד לסייע בידי מגיש ההליך, שהינו נטול אינטרס למחלוקת קיימת או צפויה בין צדדים אחרים, להימנע מתביעות של תובעים שונים בגין אותו חוב, וזאת באמצעות הכרעה של בית המשפט לאיזו מבין התביעות הסותרות עליו להיענות וקבלת "צו גודר" שיעניק ליוזם ההליך הגנה מפני פעולות שטרם בוצעו על ידו, צו אשר מעצם טבעו צופה פני עתיד ואינו יכול לחול על פעולות שכבר בוצעו..69 ראה למשל: ד"ר יואל זוסמן, סדרי הדין האזרחי, מהדורה ; 7, אורי גורן, סוגיות בסדר דין אזרחי, מהדורה ,12 דוגמא להליך המתאים לטען בינים מופיעה בעמוד 806 בספרו של אורי גורן, סוגיות בסדר דין אזרחי, מהדורה :12.70 "קופת גמל הגישה תובענה בדרך של טען ביניים, על מנת שיורה לה למי מהיורשים עליה לשלם את הכספים שנצברו בחשבון המנוח בקופתה..." מובן, כי לקופת הגמל )יוזמת ההליך(, שאינה חולקת על חובתה לשלם את הכספים שנצברו אצלה בחשבון, אין כל אינטרס בעניין זה, מלבד רצונה לקבל הכרעה לאיזה מבין היורשים עליה לשלם את הכספים הנ"ל, ובהתאם קבלת "צו גודר" שימנע את החשש לתביעות כלפיה שיביאו לכך שהיא תשלם פעמיים את אותו חוב. בהתאם להוראות דין ופסיקה, קיימים תנאים דיוניים ומהותיים מתחייבים על מנת שניתן יהיה לברר הליך חריג של טען ביניים, ובכלל זה: ניטרליות והעדר אינטרס של יוזם ההליך במחלוקת בין הצדדים: תנאי יסודי לבירור הליך בטען ביניים הינו, כי יוזם ההליך אינו "בקנוניה" עם אחד מבין הטוענים, כאשר בהתאם להלכה הפסוקה משמעות העדר "קנוניה" אינה ברמה של תרמית, אלא דרישה לפיה יוזם ההליך יהיה ניטרלי ונעדר כל אינטרס במחלוקת בין הצדדים )למעט הכרעה למי עליו לשלם( ובתוצאות ההליך. ראה למשל: ע"א 372/72 דוד טפרסון חברה לבניה בע"מ ואח' נ' אינג' מ' בן חורין, אדריכל חברה בע"מ ואח' )פורסם בנבו(: "... בטרם נבאר דברינו, מן הצורך להקדים הערה לשונית- פרשנית כדי להסביר משמעותו של הדיבור "קנוניה" בהקשר זה. קנוניה, שפירושה במקורה היווני "שותפות", באה בקנה הנ"ל במקום המילה האנגלית...COLLUSION המבקש סעד בדרך של טען-ביניים, זוכה לכך מן הטעם שניהול המשפט הוא בשבילו בבחינת הטרדה, הואיל ואין לו כל עניין בנושא המשפט. אך כאשר חפץ המבקש. גלל כן. להיפטר מעולו של משפט, דורשים ממנו שיוכיח את חוסר העניין שלו גם במעשיו ובהתנהגותו, היינו, עליו לגלות לאורך כל החזית יחס של נויטרליות כלפי שני הטוענים... קנוניה או COLLUSION לעניין טען-ביניים, אין פירושו מעשה ערמה הראוי לגנאי, אלא כל גילוי של הפליה כלפי אחד הטוענים, או העדפת אחד על פני האחר... " וראה למשל: תקנה 226 )א() 2 ( לתקנות סדר הדין האזרחי; ד"ר יואל זוסמן, סדרי האזרחי, מהדורה 703; 7, אורי גורן, סוגיות בסדר דין אזרחי, מהדורה , הדין

53 31 וראה למשל: ת.א. 2195/08 )בש"א 20591/08( חברת תו"ת - תאגיד עובדי תעופה ותיירות בע"מ נ' העובדים בעבר ובהווה של חברת ארקיע קווי תעופה בע"מ )פורסם בנבו(: "בהליך טען ביניים, אין למבקש עמדה לגוף ההכרעה שכן הוא אדיש לשאלה בדבר לידי מי יועבר הנכס נשוא הבקשה... בהבדל, במקרה שלפניי, המבקשת הינה צד מעוניין, שכן היא עותרת במפורש לבית המשפט שיקבע כי הזכאים לקבל את הכספים, הם אלה שזכאותם נקבעה בהתאם למסמך העקרונות, מסמך שהיא יזמה ואושר על ידי דירקטוריון המבקשת עצמה. מכאן, שמעמדה של המבקשת הוא כשל צד מעוניין ולא צד נייטרלי של מבקש "טען ביניים" וראה למשל: ה.פ. 323/00 ש.ע. משל מקרקעין בע"מ ואח' נ' עיריית רמלה ואח' )פורסם בנבו( )ההדגשות משלנו(: "לעירייה יש בהליך זה אינטרס מובהק... בהליך של טען ביניים, על בית המשפט להכריע למי נתונה הזכות, אך אין הוא אמור ואין הוא רשאי להכריע, מי יוותר על זכות שנתונה לו... העיקרון העומד בבסיסו של טען הביניים, הרי שהעיקרון בא לסייע לצד ג', שאינו בעל אינטרס, ושעלול להיתבע ע"י שניים או יותר צדדים הטוענים לאותה זכות. בית המשפט מכריע במסגרת טען הביניים - למי נתונה הזכות שבמחלוקת, ובכך פוטר הוא את אותו צד ג' מאחריות כלשהי כלפי מי מהצדדים. במקרה דנן, אני נדרשת להכריע מי מהצדדים יוותר על זכות לגיטימית שלו וזאת, ללא כל עילה חוקית, וכן, להעניק לעירייה, אשר כתוצאה ממעשיה נקלעו הצדדים לסבך הנוכחי, חסינות מפני תביעות הצד שייאלץ לוותר על זכויותיו. כאמור, לא לכך נועד ההליך של טען ביניים - ולכן, דין הבקשה להידחות." הכרעה בטען הביניים תקבע ממצא פוזיטיבי ותימנע התדיינות נוספת בין יוזם ההליך לבין הטוענים: על-פי תקנה 233 לתקנות סדר הדין )ההדגשות משלנו(: א( צו הגודר בעד תביעתו של טוען שלא הגיש הודעת הסתלקות, יצהיר שהטוען וכל הבא מכוחו לא יוכלו לעולם לתבוע מהנתבע או מהמבקש ולא מכל הטוען מכוחם; אך אין הצו פוגע בזכויותיהם של אותו טוען ושל התובע ושל כל טוען אחר בינם לבין עצמם. )ב( צו הגודר בעד תביעתו של טוען שהגיש הודעת הסתלקות, יצהיר שהטוען וכל הבא מכוחו ולא יוכלו לעולם לתבוע לא רק מן הנתבע או מהמבקש אלא גם מן התובע ומכל טוען אחר או מכל הבא מכוחם." בהתאם, כל תכלית הליך טען הביניים הינה להכריע באופן פוזיטיבי במחלוקת על מנת למנוע התדיינות נוספת בין המבקש לבין הטוען כלפיו ניתן "צו גודר", ואין לנהל טען ביניים בנסיבות בהן אף אם יינתן "צו גודר" לא יהיה בכך כדי לסיים את המחלוקות וההתדיינות

54 32 מובן מאליו, כי אין כוונת הדברים לכך שלא יכולה להמשיך להתנהל בין הצדדים התדיינות בסוגיות שונות, אך ככל שהכרעה פוזיטיבית במחלוקת נשוא טען הביניים לא תוביל לסיום כל התדיינות בקשר עם מחלוקת זו, שביחס אליה מבוקש "צו גודר", לא ניתן ואין כל טעם להכריע בהליך במסגרת של טען ביניים. ראה למשל: ה.פ. 323/00 ש.ע. משל מקרקעין בע"מ ואח' נ' עיריית רמלה ואח' )פורסם בנבו(; ע"א 213/88 אור אלום בע"מ נ' אלמוג בע"מ ואח' )פורסם בנבו(; ה.פ מדינת ישראל משרד הבטחון נ' עיריית נתיבות ואח' )פורסם בנבו( "הצו הגודר" צופה פני עתיד בלבד: תנאי לבירור המחלוקת בהליך של טען ביניים הינה, כי "הצו הגודר" הינו צופה פני עתיד, משמע יוזם ההליך מבקש לקבל הגנה מפני תביעות בגין פעולה שטרם בוצעה על ידו, ומטבע הדברים אין בעל דין יכול לפנות לבית המשפט בבקשה לקבלת הגנה )"צו גודר"( בגין פעולות שכבר בוצעו על ידו. ראה למשל: ד"ר יואל זוסמן, סדרי הדין האזרחי, מהדורה , גילוי מלא של עובדות ומסמכים רלבנטיים: מטבע הליך טען הביניים, שהינו מעין "סעד מן היושר", במסגרתו יוזם ההליך הינו ניטרלי ונטול כל אינטרס, מחויב יוזם ההליך )ובענייננו החברה( לבצע גילוי מלא של כל העובדות והמסמכים הרלבנטיים. בנוסף, מחויב יוזם ההליך לטעון את טיעוניו בדרך מתונה. ראה למשל: אורי גורן, סוגיות בסדר דין אזרחי, מהדורה , יוזם ההליך מוכן להפקיד את הכספים שבמחלוקת בבית המשפט: בנוסף, אחד מבין התנאים היסודיים לקיום דיון ובירור טען ביניים, הוא נכונות בעל הדין שהגיש את ההליך להעביר את "הסכום שבמחלוקת" לפי הוראות ביהמ"ש הנכבד, ובמקרה בו מדובר בכספים להפקידם בקופת ביהמ"ש הנכבד. ראה למשל: תקנות 226 )א() 3 ( ו- 229 לתקנות סדר הדין האזרחי; אורי גורן, סוגיות בסדר דין אזרחי, מהדורה 810; 12, ע"א 399/61 מנדל הרץ נ' שלמה קרקובסקי )פורסם בנבו(; בר"ע 567/07 עיריית רהט נ' עמל הנגב בניה ועפר בע"מ ואח' )פורסם בנבו(. כאמור בפתח הדברים, בגין כך הוגשה במקביל בקשה נפרדת במסגרתה התבקש ביהמ"ש הנכבד לחייב את החברה להפקיד את מלוא הסכום שבמחלוקת )30,276,931 ש"ח( בקופת בית המשפט, וזאת עוד לפני המועד הקבוע לדיון ליום

55 33 העדר עילה: בחינת הטען הביניים שהוגש על ידי החברה מעלה, כי בקשת החברה לקבלת "צו גודר" נעדרת עילה, אם כי כפי שצוין לעיל נאמן אג"ח א' מברך על עצם הפניה לבית המשפט, שכן בין כלל הצדדים קיימים חילוקי דעות שראוי לברר אותם, לרבות לגבי התשלומים העודפים שבוצעו על ידי החברה בחודשים מרץ ויוני במסגרת טען הביניים החברה הסתירה ולא גילתה עובדות ומסמכים מהותיים: כפי שכבר הוצג בפרק 2 לעיל, בטען הביניים החברה הסתירה ולא גילתה עובדות ומסמכים מהותיים ביותר, כולל דיווחים ומצגים שניתנו על ידי החברה בעצמה, ואשר די בהם כדי להעיד על כך שאין מדובר כלל וכלל על מחלוקת "בין מחזיקים", אשר לחברה אין כל אינטרס בה, ובכלל זה לגבי מצבה החמור של החברה, כמו גם לגבי העובדה שהחברה בעצמה כבר גילתה דעתה והחליטה שהיא לא מוכנה לקחת על עצמה את "החשיפה" הכבדה הכרוכה בביצוע תשלומים שאינם "פרו ראטה". להמחשת חומרת הדברים נציג להלן דוגמא נוספת בעניין זה. בטען הביניים החברה טענה פעם אחר פעם, כי היקף המחלוקת הינו "כ- 19 מיליון ש"ח". 34 המדובר בטענה לא נכונה ומטעה ראשית, טענה זו שהועלתה בטען הביניים ובתצהיר המנכ"ל נסתרת על פניה לאור הדברים המפורשים שנכתבו על ידי החברה בעצמה בנספח 6 שצורף לטען הביניים ולתצהיר המנכ"ל, שהאמור בו מהווה הודאת בעל דין מצד החברה כך, בסעיף 31 בטען הביניים ובתצהיר המנכ"ל התיימרו החברה ומנכ"ל להציג "לנוחות בית המשפט" טבלאות המציגות את עמדות הצדדים ואת המחלוקת, כאשר עיון באותן טבלאות מלמד, כי החברה בעצמה ציינה שם במפורש שהסכום שבמחלוקת )אותו יש להפקיד בנאמנות( הינו 30,276,931 ש"ח )כפי שיוצג להלן, המחלוקת האמיתית גבוהה יותר באופן משמעותי(. שנית, כפי שהוצג בסעיפים לעיל אין מחלוקת על כך שמחזיקי אג"ח א' החליטו להתנגד לביצוע תשלומים לנושים פיננסיים שאינם "פרו ראטה", ובכלל זה החליטו להתנגד לבקשת החברה להמשיך ולשלם למחזיקי האג"ח הפולני את התשלומים כסדרם, והדברים אף נזכרים באופן לקוני בסעיף 29 בטען הביניים ובתצהיר המנכ"ל. חרף זאת, באופן מטעה ופסול, שני סעיפים בלבד לאחר מכן )בסעיף 31 בטען הביניים ובתצהיר המנכ"ל( החברה ומנכ"ל החברה מציגים את נספח 6 לטען הביניים )מסמך פנימי שהכינה החברה(, כ"ריכוז" של טענות הצדדים המעיד לשיטתם כי אין מחלוקת, כולל לפי עמדת מחזיקי אג"ח א', ששיעור התשלום שאמור להיות מבוצע לאג"ח הפולני הינו 8.33% )היחס הקבוע בלוח הסילוקין, שהינו גבוה משיעור התשלום "פרו ראטה" שיש לבצע( טענה זו אינה נכונה כמובן, ובהתאם סכום המחלוקת גבוה יותר משזה שהוצג על ידי החברה ומנכ"ל החברה, כולל בנספח 6 שצורף לטען הביניים. בהתאם מובן גם, כי הטענות החוזרות ונשנות בטען הביניים ובתצהיר המנכ"ל, 35 לפיהן מדובר על "מחלוקת" בין מחזיקי אג"ח א' לבין מחזיקי אג"ח ב' בלבד, אינן נכונות, שכן קיימת מחלוקת גם מול האג"ח הפולני. 34 ראה למשל: שורות מס' 3-1 בעמוד 2 בטען הביניים, וסעיפים , ו- 39 בטען הביניים. 35 ראה למשל: סעיפים 23 ו- 44 בטען הביניים, וסעיפים 23 ו- 40 בתצהיר המנכ"ל.

56 34 שלישית, כפי שהוצג גם בפרק 4 לעיל, המחלוקת האמיתית בין הצדדים נוגעת לתשלומים שכבר בוצעו על ידי החברה שלא לפי יחס של "פרו ראטה" )במיוחד החל מחודש מרץ 2017(, ובהתאם לכך מובן כי סכום המחלוקת גבוה באופן ניכר מזה שהוצג על ידי החברה ומנכ"ל החברה, כולל בנספח 6 שצורף לטען הביניים. וכן ראה את האמור בסעיף 17.1 לעיל החברה הינה בעלת אינטרס מהותי ואינה ניטרלית: בטען הביניים התיימרה החברה כאמור להציג, כי היא נקלעה למחלוקת שאינה נוגעת אליה כלל ואשר אין לה כל אינטרס בה, וכי בנסיבות אלו היא החברה לקבל "צו גודר" )פטור והעדר כל טענות כלפיה( על מנת שלא להיפגע מאותה מחלוקת שקיימת ונוגעת רק לצדדים זרים לחברה )"בין המחזיקים"(. וראה למשל: סעיפים 38 33, 23, 5, ו- 41 בטען הביניים. בסעיף 54 בטען הביניים עתרה החברה למתן "צו גודר", לפיו מחזיקי אגרות החוב שלה בישראל ו/או הנאמנים למחזיקי אגרות החוב הנ"ל, לא יוכלו לתבוע מהחברה את תשלום הכספים או חלוקתם באופן אחר, היה ואלו יועברו ו/או יחולקו בהתאם להחלטת בית המשפט בהליך זה. טענת החברה לגבי היותה ניטרלית ונעדרת כל אינטרס הינה מופרכת ואף חסרת תום לב, ועל מנת להמחיש את הדברים ניתן לעיין גם במכתב שנשלח על ידי ב"כ החברה ביום ]"15"[ )מכתב זה נשלח במענה למכתב ששלח ב"כ נאמן אג"ח א' ביום , ואשר עותק ממנו צורף כנספח 4 לטען הביניים ]"8"[(: בפתח מכתב זה ]"15"[ )סעיף 1 שם( נכתב שהחברה: "דוחה מכל וכל את האמור במכתבך שבסימוכין". בנוסף, החברה הגדילה לעשות עת טענה בסעיף 3 במכתב זה ]"15"[, כי מחזיקי אג"ח א' לא העלו בעבר כל טענה בעניין פירעון מיידי או צורך בשינוי יחס החלוקה, ועל כך הוסיפה החברה את האמירה הבאה )ההדגשות מופיעות במקור(: "וברי, כי טענה זו מועלית כעת משיקולים זרים" כך: ביום חמישי מגישה החברה לבית המשפט טען ביניים, בו היא מציגה באופן לקוני וטכני את המכתב אשר נשלח אליה שלושה ימים קודם לכן על ידי ב"כ נאמן אג"ח א' ]"8"[, ואת עצמה כניטרלית, נטולת כל אינטרס ונעדרת כל טובת הנאה ; 37 וביום ראשון לאחר מכן, שולחת החברה מכתב תוקפני ומשתלח ]"15"[, בו החברה דוחה "מכל וכל" את כל הטענות )ובפרט את הטענות הנוגעות לאחריות החברה ונושאי המשרה בה(, ואף מגדילה להוסיף ולטעון טענת סרק )חסרת כל פירוט כמובן(, לפיה "ברי" שטענות מחזיקי אג"ח א' מועלות "משיקולים זרים" )לא פחות ולא יותר(. למען שלמות התמונה יצוין, כי בהעדר מענה ענייני נשלח לחברה מכתב תשובה קצר על ידי ב"כ נאמן אג"ח א' ]"16"[ ראה: פרקים 2.1 ו בחוות הדעת; סעיף 7 א 7 בשטרי הנאמנות של אג"ח א' ושל אג"ח ב'. 37 ראה למשל: סעיפים 38 33, ו- 41 בטען הביניים.

57 35 בשולי הדברים יצוין, כי אין זה ברור הכיצד יכולה החברה לדחות "מכל וכל" ]"15"[ את כל האמור במכתב שנשלח אליה ביום ]"8"[: האם החברה דוחה את העובדה שבדוח 2016 נכללה הערת "עסק חי"? האם החברה דוחה את העובדה שעל-פי דוח 2016 ההון העצמי של החברה עמד על 36 מיליון אירו )שחיקה של מאות מיליוני ש"ח לעומת הדוח לשנת 2014(? האם החברה דוחה את העובדה שהיא לא פרסמה דוחות כספיים שהיה עליה לפרסם? האם החברה דוחה את העובדה כי מצגת ספטמבר 2017 פורסמה על ידה? האם החברה דוחה את העובדה כי החברה בעצמה הבהירה במצגת ספטמבר 2017 שקיימים ספקות משמעותיים לגבי יכולת החברה לעמוד אפילו בתזרים הצפוי שנכלל בה? להבדיל מהדוגמא שהוצגה לעיל לגבי קופת הגמל שאינה יודעת למי מבין היורשים עליה לשלם, ואשר אין לה כל עניין ואינטרס במחלוקת שבין היורשים, לחברה ולנושאי המשרה בה יש אינטרס מהותי בעניין זה, והם כבר גיבשו עמדה בהתאם עוד לפני מועד הגשת טען הביניים. בענייננו: אורגנים מוסמכים של החברה, שאינם חולקים כלל על מצב החברה והספקות המשמעותיים לגבי יכולת החברה לפרוע את כל התחייבויותיה במלואן ובמועדן )כפי שהוצג בהרחבה לעיל(, קיבלו החלטה המצויה בתחום סמכותם )ובהתאם גם באחריותם( לעצור תשלומים ולא לבצע עוד תשלומים שאינם "פרו ראטה", וזאת לאור מצבה החמור של החברה וקיומה של "חשיפה". במלים אחרות: החברה, שהינה בעלת הסמכות, ובהתאם גם בעלת האחריות, קיבלה החלטה, לא היתה מוכנה להמשיך ולשלם תשלומים לנושים מהותיים שאינם "פרו ראטה", ובהתאם החברה גם לא היתה מוכנה לקחת על עצמה )ועל נושאי המשרה בה( את האחריות הכבדה לנזקים בגין תשלומים שיבוצעו שלא "פרו ראטה", והחלטה זו גם דווחה על ידי החברה בפומבי כאמור ]"9"[. בהמשך, וכאמור תוך הסתרה ואי גילוי של עובדות מהותיות, המעידות בין היתר על כך שלא מדובר בסכסוך שאינו נוגע לחברה ושאין לה כל אינטרס בו, פנתה החברה לבית המשפט בטען ביניים, אשר נועד, לשיטת החברה, להעניק לה "פטור" )הצו הגודר( והוראות כיצד עליה "לנהל את החברה". כפי שכבר הוצג לעיל, נאמן אג"ח א' סבור כי בין כלל הצדדים קיימים חילוקי דעות שראויים להתברר בפני ביהמ"ש הנכבד, אך זאת, בכל הכבוד הראוי, על מנת לפתור את כלל חילוקי הדעות בין הצדדים, ולא על מנת להעניק לחברה "פרה רולינג" בדמות "פטור" בגין פעולות של הנהלת ודירקטוריון החברה )שחלקן כבר נעשו, והינן בגדר "מעשה עשוי"(. קל וחומר אמורים הדברים שעה שמדובר בעניין שנוגע באופן ישיר לחברה ולנושאי המשרה בה, ואשר יש להם אינטרס ישיר ומהותי בה )בניגוד מוחלט למצגים שהוצגו בטען הביניים ובתצהיר המנכ"ל(. כך למשל, אם החברה במצבה תשלם תשלומים שאינם "פרו ראטה", ובבוא היום יתברר כי החברה אכן לא יכולה לפרוע את כל חובותיה יהיו נושאי המשרה בחברה חשופים לתביעות בגין התשלומים העודפים שבוצעו חרף מצבה של החברה )מיותר לציין, כי כל טענות אג"ח א' בגין תשלומים עודפים שבוצעו כאמור בחודשים מרץ ויוני 2017 עומדות להם, ולא ניתן להעניק לחברה או לנושאי המשרה בה "פטור" גם בגין כך(. כך למשל, למחזיקי אג"ח א' קיימות כאמור עילות המקנות להם את הזכות להעמיד את מלוא החוב כלפיהם לפירעון מיידי )מיותר לציין, כי גם טענות אג"ח א' אלו עומדות להם, ולא ניתן להעניק "פטור" שימנע מהם להעמיד את מלוא החוב כלפיהם לפירעון מיידי(

58 36 להמחשת הדברים ניתן להציג כדוגמא את המקרה הבא - חברה מבקשת לגבש הסדר חוב עם נושיה, וקבוצת נושים אחת דורשת לקבל תמורה וודאית במזומן במועד אישור הסדר החוב, בעוד קבוצת נושים שניה דורשת לקבל תמורה עתידית בסכום גבוה יותר; החברה מחליטה כי חלף קיום כל ההליכים המתחייבים על-פי דין )כולל הליכי גילוי וקבלת החלטות באסיפות הנושים ברוב הנדרש(, תגיש החברה "טען ביניים" לבית המשפט, בו תטען החברה שקיימת מחלוקת בין נושים שלה לגבי הסדר הנושים שיחול, וכי מחלוקת זו אינה נוגעת לה ואין לה כל אינטרס בה; ועל-כן, מבקשת החברה מבית המשפט להורות ולכפות על הצדדים מהו הסדר הנושים שיחול ויחייב אותם, וכמובן להעניק לחברה ולנושאי המשרה בה "פטור" מכל טענה. קל וחומר אמורים הדברים בענייננו, שעה שהחברה בעצמה מודעת למצבה החמור ולחשיפה העצומה הקיימת במקרה בו יבוצעו על ידה תשלומים נוספים שאינם "פרו ראטה", והיא מבקשת מבית המשפט הנכבד לקבל החלטה במקומה, וזאת לא על מנת "לפתור" סכסוך, אלא על מנת "לנקות" את החברה ונושאי המשרה בה מאחריות. המחשה להעדר הניטרליות בטיעון החברה ניתן למצוא גם באופן הצגת "סכום המחלוקת", כפי שהוצג בסעיף 73.2 לעיל )המחלוקת הינה כאמור בסך של כ- 30 מיליוני ש"ח, ולא כ- 19 מיליוני ש"ח( המחשה נוספת להעדר הניטרליות בטיעון החברה ניתן למצוא גם בסעיף 27 בטען הביניים, במסגרתו נטען באופן לקוני וחסר כל פירוט, כי עמדת מחזיקי אג"ח ב' הינה, כי על החברה לבצע את התשלומים לפי יחס החלוקה בהסדר 2014, שכן לחברה "קיים תזרים מזומנים לצורך עמידה בחובותיה כלפי נושיה הפיננסיים לכל הפחות לשנה וחצי הקרובות". מעבר לעובדה, כי מדובר על פניו בטענה שאינה נכונה עובדתית )כפי שהוצג לעיל( ומשפטית )תזרים לשנה וחצי אינו מספיק(, הרי שעיון במכתב שנשלח על ידי מחזיקי אג"ח ב' וצורף על ידי החברה לטען הביניים )נספח 5 שם( מלמד, כי טיעון זה אינו נזכר כלל בטענות אג"ח ב'. בהתאם, אחת משתיים - או שמחזיקי אג"ח ב' לא טענו את הדברים, או שמחזיקי אג"ח ב' טענו את הדברים, אך החברה בחרה שלא לצרף את המסמכים או לפרט את הטענות שהועלו )כולל מועדן(. 75. מתן "צו גודר" לא ימנע המשך התדיינויות: "הצו הגודר" שהתבקש על ידי החברה נעדר כל עילה גם מן הטעם שאף אם היה ניתן לחברה הסעד שהתבקש על ידה בטען הביניים )דבר שאינו אפשרי( עדיין לא היה בכך כדי "לפתור" כל סכסוך ולא היה בכך כדי למנוע ממחזיקי אג"ח א' לנקוט בכל הליך העומד לרשותם על-פי שטרי הנאמנות והדין, לרבות הגשת תביעות נגד החברה ונגד נושאי משרה בה, ובכלל זה נקיטת הליכי חדלות פירעון. להמחשת האבסורד יצוין, כי חרף התנגדות נחרצת של מחזיקי אג"ח א' )כולל דחיית בקשת החברה( לפירעון תשלומים נוספים לאג"ח הפולני שאינם "פרו ראטה" )כאמור בסעיף 44 לעיל(, בסעיף 17 בטען הביניים נכתב )לשיטת החברה לצורך "שלמות התמונה"(, כי האג"ח הפולני יהיו זכאים להמשיך ולקבל פדיון מוקדם ביחס של 8.33% )היחס הקבוע כיום בלוח הסילוקין, שהינו גבוה יותר משיעור חלקם בחובות החברה לנושיה הפיננסיים(, וזאת תוך הבהרת הדברים הבאים )סעיף 17 שם(: "ואולם, הכרעה בקשר לתשלום זה אינה נדרשת במסגרת בקשה זו" ויודגש: אין מחלוקת כי מחזיקי אג"ח א' התנגדו לביצוע תשלומים לאג"ח הפולני שאינם "פרו ראטה", וכי החברה החליטה אחרת )להלן: "החלטת החברה הראשונה"(; ואין מחלוקת כי מחזיקי ב' התנגדו שהחברה תבצע תשלומים "פרו "ראטה", עמדו על כך שהחברה תמשיך לבצע תשלומים לפי לוח הסילוקין הקיים, וכי החברה החליטה אחרת )להלן: "החלטת החברה השניה"(.

59 37 במישור המשפטי אין כל שוני בין החלטת החברה הראשונה לבין החלטת החברה השניה, וברור מאליו שמדובר באותו עניין. מדוע אם כן החלטת החברה הראשונה הינה סוגיה אשר לא נדרשת להכרעה )סעיף 17 בטען הביניים ובתצהיר המנכ"ל(, בעוד שהחלטת החברה השניה מוצגת כמחלוקת "בין המחזיקים" שאינה נוגעת לחברה ואשר אין לה כל אינטרס בה, ודווקא בה החברה בעצמה מבקשת את התערבות בית המשפט? כך, אף אם היה ניתן "צו גודר", כפי שהתבקש, לא היה בכך כדי למנוע את המשך בירור חילוקי הדעות - לגבי תשלומים שכבר שולמו על ידי החברה מחודש מרץ 2017 )תשלומים אשר רק בגינם נגרם כאמור לאג"ח א' נזק בסכום העולה על 26 מיליוני ש"ח(; לגבי העמדת מלוא החוב לפירעון מיידי; ועוד כפי שניתן להיווכח )בנוסף על העובדה שהצו הגודר מתיימר גם להתייחס לפעולות שכבר בוצעו ולכך שהחברה טרם הפקידה את מלוא הסכום שבמחלוקת בקופת בית המשפט(, אין כל עילה להעניק לחברה "צו גודר", כפי שהתבקש בטען הביניים, ולאור חילוקי הדעות בין כלל הצדדים סבור נאמן אג"ח א' שיש מקום לברר אותם בפני בית המשפט, אך אין בכך כדי לאפשר לחברה לקבל את הסעד שהתבקש בטען הביניים..76